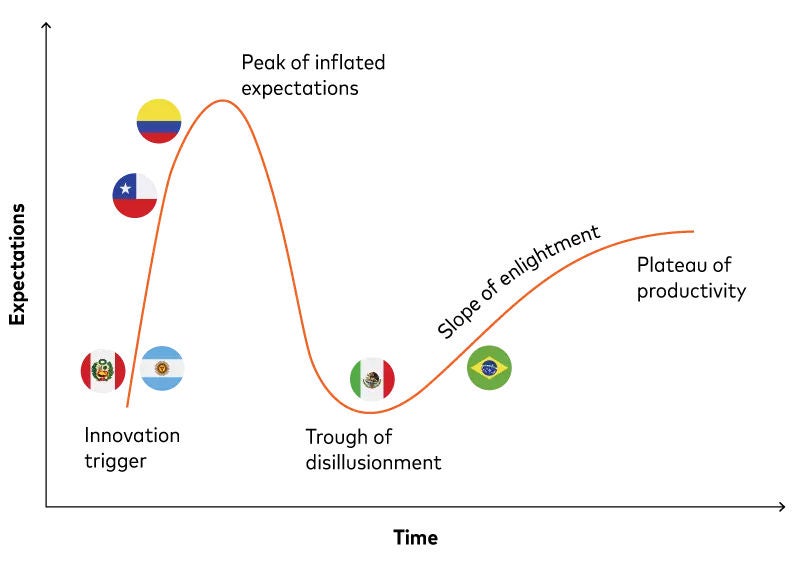

Việc sử dụng chu kỳ cường điệu ngân hàng mở để đại diện cho các vị trí tương đối của Mexico, Brazil, Colombia, Chile, Argentina và Peru tốt nhất là một ước tính thô.

Thực hiện các quy định công bằng: tính cụ thể được nhắm mục tiêu có thể hỗ trợ hoặc hạn chế; việc bảo vệ tương lai không cụ thể có thể gây bực bội hoặc tạo điều kiện thuận lợi. Rất ít quy định chỉ nằm ở một trong hai cực đoan.

Đồng thời, cơ sở hạ tầng và công nghệ mới có thể kéo một hệ sinh thái lại với nhau hoặc tạo thêm sự lộn xộn hơn để thị trường giải quyết. Bao nhiêu nên được bắt buộc từ trên xuống? Các tổ chức tài chính nên điều chỉnh cách tiếp cận của họ cho phù hợp như thế nào?

Các đỉnh và đáy trong chu kỳ cường điệu có thể đột ngột và ngắn hoặc dần dần và kéo dài. Độ dốc và độ dài của chúng có thể thay đổi không chỉ dựa trên các cân nhắc cụ thể của từng quốc gia mà còn tùy theo các danh mục sản phẩm riêng lẻ và nhóm khách hàng trong các quốc gia.

Châu Âu là một ví dụ điển hình: ngân hàng mở cũng có nhiều hương vị khác nhau ở đó mặc dù hoàn cảnh hoạt động có vẻ tương tự trên toàn khu vực. Tuy nhiên, hương vị rõ rệt hơn trên khắp các nước Mỹ Latinh không làm cho chúng bớt mờ hơn ở các cạnh so với các đối tác châu Âu.

Mối quan tâm thống nhất đối với sự hòa nhập tài chính ở Mỹ Latinh gắn liền với một vấn đề khác: kiểm soát và đồng ý của khách hàng. Nó quan trọng trên toàn thế giới vì khả năng xử lý và phân tích một cách an toàn dữ liệu do khách hàng cho phép là cốt lõi của ngân hàng mở. Nhưng những thách thức khác đến khi khách hàng không quen thuộc với hệ thống tài chính hoặc không tin tưởng nó. Ngay cả mức ngân hàng của Brazil là 85% cũng phải vật lộn để xoa dịu những lo ngại về gian lận: thiệt hại ước tính đạt 500 triệu đô la Mỹ vào năm 2022, 70% trong số đó do Ngân hàng Thế giới quy cho Pix.

“Lo ngại rằng thông tin của tôi sẽ không an toàn” là mối quan tâm hàng đầu đối với ngân hàng mở cho khách hàng ở Brazil, Colombia, Chile, Argentina và Peru, theo một cuộc khảo sát APA của Mastercard năm 2023 trên khắp Trung và Nam Mỹ. “Tôi thích giữ bí mật thông tin tài chính của mình” đứng thứ hai ngoại trừ Peru, nơi nó chỉ tụt xuống vị trí thứ ba. Nó được đặt ra bởi “Quá khó để tôi tổ chức và cung cấp tất cả thông tin tài chính của mình” - trớ trêu thay là một cơ hội hoàn hảo cho một ứng dụng PFM sử dụng ngân hàng mở.

Nếu không có sự cho phép của khách hàng, các quy định và cơ sở hạ tầng hỗ trợ kết hợp với bối cảnh thị trường và cơ hội đầy hứa hẹn sẽ không thành vấn đề. Một cách tốt để các tổ chức tài chính đảm bảo sự cho phép là xây dựng và sau đó duy trì niềm tin của khách hàng. Việc áp dụng các biện pháp kiểm soát bảo vệ dữ liệu và quyền riêng tư hiện có là không thể thiếu trong việc cung cấp ngân hàng mở. Sự kiểm soát của khách hàng đối với dữ liệu của họ cũng vậy và tính minh bạch về cách dữ liệu của họ được sử dụng, từ đó liên quan đến các vấn đề rộng hơn về kiến thức tài chính.

Nếu các tổ chức tài chính muốn thành công với ngân hàng mở ở Mỹ Latinh, trước tiên họ sẽ cần thay đổi chương trình giảng dạy. Khi làm như vậy, họ cũng có thể cung cấp một bài học cho phần còn lại của thế giới.

Tìm hiểu cách các giải pháp ngân hàng mở của Mastercard trao quyền cho các đối tác, xây dựng niềm tin của khách hàng và thúc đẩy hòa nhập tài chính ở Mỹ Latinh và trên toàn thế giới thông qua định hướng chiến lược, triển khai công nghệ, tương tác trên thị trường và cải tiến liên tục.