Los datos son el combustible de la personalización y permiten a las marcas comprender las preferencias de los clientes y ofrecer contenido y ofertas relevantes. Las instituciones financieras, al igual que muchas empresas que tienen conjuntos de datos únicos, a menudo carecen de procesos de integración y curación eficientes para compartir datos entre pilas de tecnología y equipos aislados y brindar experiencias personalizadas de manera eficaz. De hecho, el 80% de los bancos informan que recopilan tantos datos que no pueden integrarlos sin problemas en sus sistemas de interacción.

Los esfuerzos de personalización exitosos requieren propietarios dedicados a gestionar estos procesos sólidos y coordinar esfuerzos entre los equipos, pero el 63% de los bancos a nivel mundial dicen que operan sin un recurso comercial principal totalmente dedicado a la personalización. En un mundo en el que los costos de adquisición de clientes aumentan, la mayoría de los bancos simplemente no pueden justificar dedicar personal a proyectos que tengan algo más que un rápido tiempo de generación de valor.

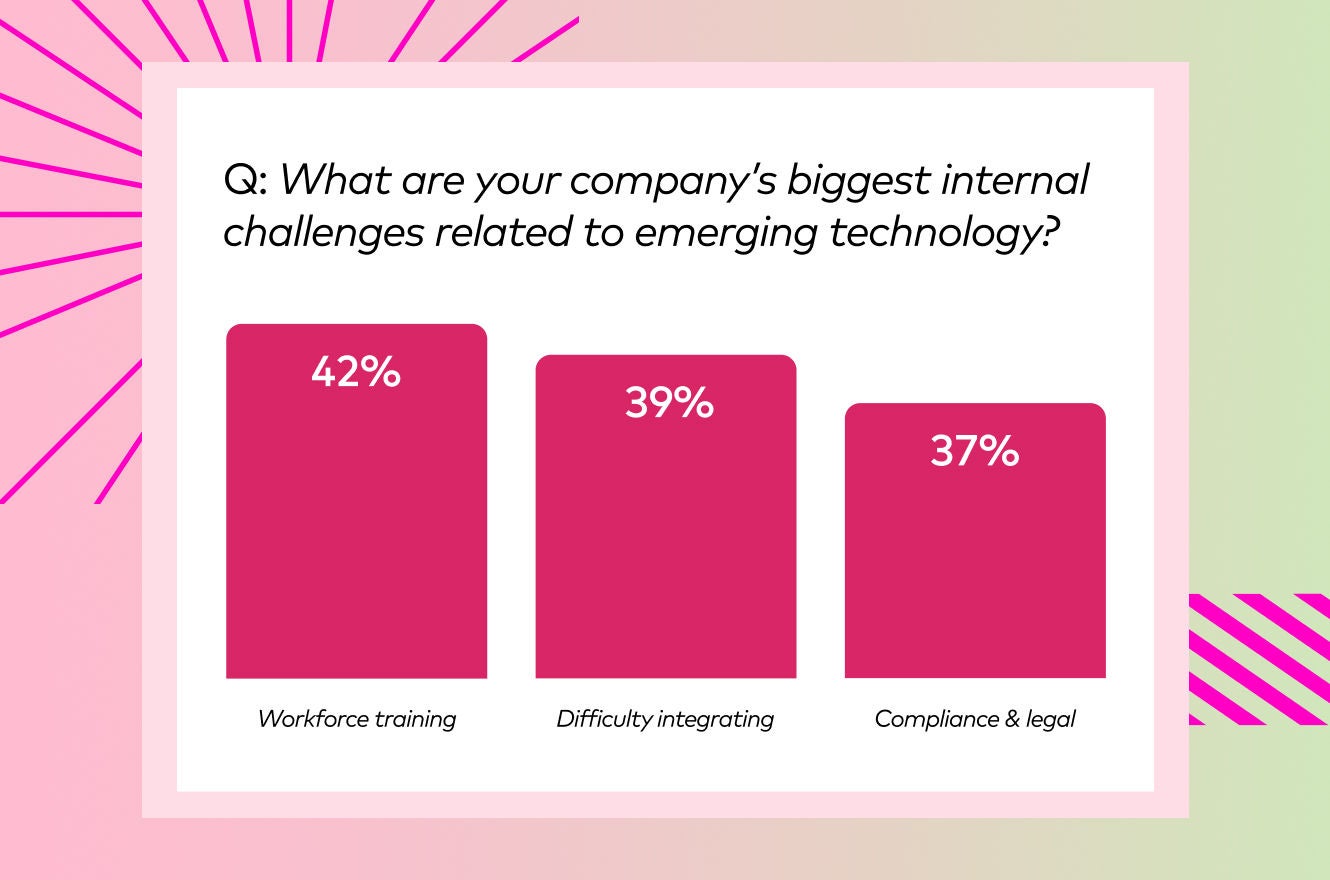

Falta de recursos internos:

Así como conseguir personal es un problema omnipresente, también lo es el desafío de contratarlo. De hecho, el 42% de las instituciones financieras informan que los recursos internos y la capacitación de la fuerza laboral son sus mayores desafíos para implementar una personalización efectiva. La experiencia necesaria para impulsar programas de personalización exitosos aún no está desarrollada en masa para las instituciones financieras, lo que hace que sea aún más difícil y costoso para los bancos contratar estos puestos. Los candidatos que comprenden completamente los requisitos son contratados con un precio superior, mientras que los que tienen menos experiencia en el programa necesitan un mayor tiempo de incorporación y más oportunidades de prueba y error.

Además, la organización de los bancos centrada en la cartera significa que el personal probablemente se concentre más en asegurarse de que todo el programa prospere en lugar de en si los clientes hacen clic en un correo electrónico personalizado. Con otras oportunidades compitiendo por tiempo y atención, la mayoría de los bancos no han invertido en el aumento del avance progresivo de la personalización.

Desafíos de cumplimiento:

Aun así, los bancos que invierten recursos en programas específicos se enfrentan rápidamente al tiempo y la atención adicionales que necesitan para cumplir con estrictos requisitos legales y regulatorios. El 37% de las instituciones financieras afirman que estos requisitos son su mayor desafío de personalización. Los equipos de personalización deben trabajar para verificar constantemente cómo sus estrategias se adhieren a las leyes actuales de privacidad y protección de datos altamente matriciales, al tiempo que anticipan los requisitos futuros.

Si un banco ha colocado la personalización como una prioridad clara y visible de la empresa y de la estrategia digital general, puede ser más fácil abordar los desafíos de cumplimiento debido a una conciencia más madura de los matices de la disciplina. Sin embargo, sólo el 29% de los bancos afirman que la personalización forma parte de su ADN. En gran medida, los sistemas heredados y las estructuras jerárquicas dentro de los bancos impiden los enfoques ágiles y colaborativos necesarios para el cambio cultural.

Complejidad de integración:

Esos estrictos requisitos legales y reglamentarios también impiden que los bancos incorporen un software de personalización adecuado en primer lugar. A menudo los bancos están atrapados en una tecnología heredada. Incluso si un banco puede “activar” la personalización como parte de una suite más amplia, es poco probable que estas tecnologías existentes ofrezcan modelos de aprendizaje automático diseñados específicamente para analizar y predecir la intención a lo largo del ciclo de vida del cliente bancario. Para los pocos bancos afortunados que pueden incorporar una nueva tecnología, es una batalla cuesta arriba conectarla con el resto de su pila tecnológica debido a preocupaciones de cumplimiento, que crean problemas de integración de datos y evitan que los bancos escalen experiencias omnicanal.