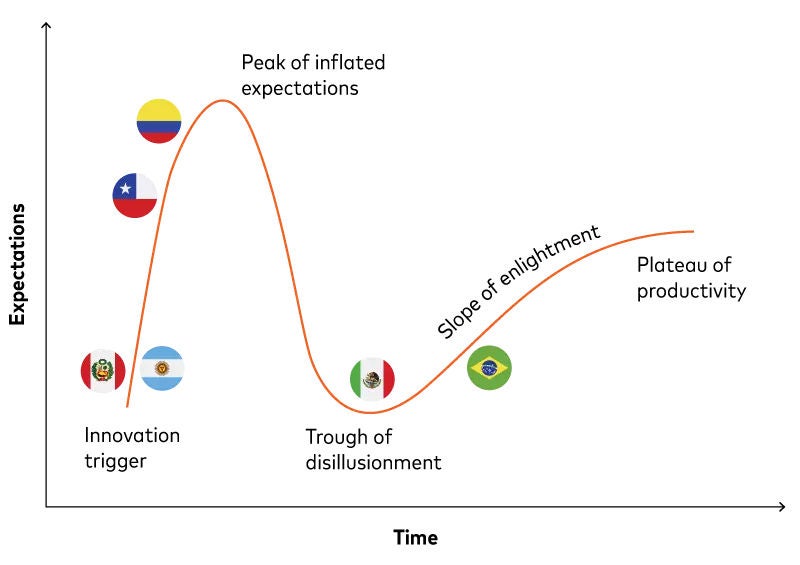

Η χρήση ενός ανοικτού τραπεζικού κύκλου hype για την απεικόνιση της σχετικής θέσης του Μεξικού, της Βραζιλίας, της Κολομβίας, της Χιλής, της Αργεντινής και του Περού είναι στην καλύτερη περίπτωση μια χονδροειδής προσέγγιση.

Πάρτε μόνο τους κανονισμούς: η στοχευμένη εξειδίκευση μπορεί να είναι υποστηρικτική ή περιοριστική- η μη συγκεκριμένη μελλοντική προστασία μπορεί να είναι απογοητευτική ή να επιτρέπει. Λίγοι κανονισμοί τοποθετούνται αποκλειστικά σε ένα από τα δύο άκρα.

Ταυτόχρονα, οι νέες υποδομές και τεχνολογίες μπορούν να συσπειρώσουν ένα οικοσύστημα ή να προσθέσουν περισσότερη ακαταστασία στην αγορά. Πόσο θα πρέπει να δοθεί εντολή από την κορυφή; Πώς θα πρέπει τα χρηματοπιστωτικά ιδρύματα να προσαρμόσουν ανάλογα τις προσεγγίσεις τους;

Οι αιχμές και τα χαμηλά σημεία του κύκλου υπεραισιοδοξίας μπορεί να είναι απότομα και σύντομα ή σταδιακά και παρατεταμένα. Οι διαβαθμίσεις και τα μήκη τους μπορεί να διαφέρουν όχι μόνο ανάλογα με τις εκάστοτε χώρες, αλλά και ανάλογα με τις επιμέρους κατηγορίες προϊόντων και τις ομάδες πελατών εντός των χωρών.

Η Ευρώπη είναι ένα χαρακτηριστικό παράδειγμα: η ανοικτή τραπεζική διατίθεται και εκεί σε διάφορες εκδοχές, παρά τις φαινομενικά παρόμοιες συνθήκες λειτουργίας σε όλη την περιοχή. Ωστόσο, οι πιο έντονες γεύσεις στις χώρες της Λατινικής Αμερικής δεν τις κάνουν λιγότερο θολές στις άκρες από τις αντίστοιχες ευρωπαϊκές.

Η ενοποιητική ανησυχία για τη χρηματοπιστωτική ένταξη στη Λατινική Αμερική συνδέεται με ένα άλλο ζήτημα: τον έλεγχο και τη συναίνεση των πελατών. Αυτό έχει σημασία παγκοσμίως, καθώς η δυνατότητα ασφαλούς χειρισμού και ανάλυσης των δεδομένων που έχουν παραχωρηθεί από τους πελάτες αποτελεί τον πυρήνα της ανοικτής τραπεζικής. Αλλά πρόσθετες προκλήσεις προκύπτουν όταν οι πελάτες δεν είναι εξοικειωμένοι με το χρηματοπιστωτικό σύστημα ή δεν το εμπιστεύονται. Ακόμη και τα τραπεζικά επίπεδα της Βραζιλίας με 85% αγωνίζονται να διασκεδάσουν τις ανησυχίες γύρω από την απάτη: οι εκτιμώμενες απώλειες έφτασαν τα 500 εκατομμύρια δολάρια το 2022, εκ των οποίων τα 70% αποδίδονται στην Pix από την Παγκόσμια Τράπεζα.

"Ανησυχώ ότι οι πληροφορίες μου δεν θα είναι ασφαλείς" είναι η κορυφαία ανησυχία για την ανοικτή τραπεζική για τους πελάτες στη Βραζιλία, την Κολομβία, τη Χιλή, την Αργεντινή και το Περού, σύμφωνα με έρευνα της Mastercard APA 2023 στην κεντρική και νότια Αμερική. Η απάντηση "Προτιμώ να κρατήσω τις οικονομικές μου πληροφορίες εμπιστευτικές" είναι δεύτερη, εκτός από το Περού, όπου οριακά γλιστρά στην τρίτη θέση. Το "Πολύ δύσκολο για μένα να οργανώσω και να παράσχω όλες τις οικονομικές μου πληροφορίες" - ειρωνικά μια τέλεια ευκαιρία για μια εφαρμογή PFM που χρησιμοποιεί ανοικτή τραπεζική.

Χωρίς την άδεια των πελατών, οι υποστηρικτικοί κανονισμοί και οι υποδομές σε συνδυασμό με τα πολλά υποσχόμενα σκηνικά της αγοράς και τις ευκαιρίες δεν θα έχουν σημασία. Ένας καλός τρόπος για να εξασφαλίσουν τα χρηματοπιστωτικά ιδρύματα την άδεια είναι να οικοδομήσουν και στη συνέχεια να διατηρήσουν την εμπιστοσύνη των πελατών. Η εφαρμογή των υφιστάμενων ελέγχων για την προστασία της ιδιωτικής ζωής και των δεδομένων είναι αναπόσπαστο μέρος της υλοποίησης της ανοικτής τραπεζικής. Το ίδιο ισχύει και για τον έλεγχο των δεδομένων τους από τους πελάτες και τη διαφάνεια σχετικά με τον τρόπο χρήσης των δεδομένων τους, τα οποία με τη σειρά τους αφορούν ευρύτερα ζητήματα χρηματοοικονομικής παιδείας.

Εάν τα χρηματοπιστωτικά ιδρύματα πρόκειται να επιτύχουν με την ανοικτή τραπεζική στη Λατινική Αμερική, θα πρέπει πρώτα να αλλάξουν το πρόγραμμα σπουδών. Με τον τρόπο αυτό, θα μπορούσαν επίσης να δώσουν ένα μάθημα για τον υπόλοιπο κόσμο.

Μάθετε πώς οι λύσεις ανοικτής τραπεζικής της Mastercard ενδυναμώνουν τους συνεργάτες, οικοδομούν την εμπιστοσύνη των πελατών και προωθούν την οικονομική ένταξη στη Λατινική Αμερική και παγκοσμίως με στρατηγική καθοδήγηση, τεχνολογική ανάπτυξη, εμπλοκή στην αγορά και συνεχή βελτίωση.