Πώς μπορεί να χρησιμοποιηθεί η ανοικτή τραπεζική στα μοντέλα αξιολόγησης κινδύνου για τη χορήγηση δανείων σε μικρές επιχειρήσεις;

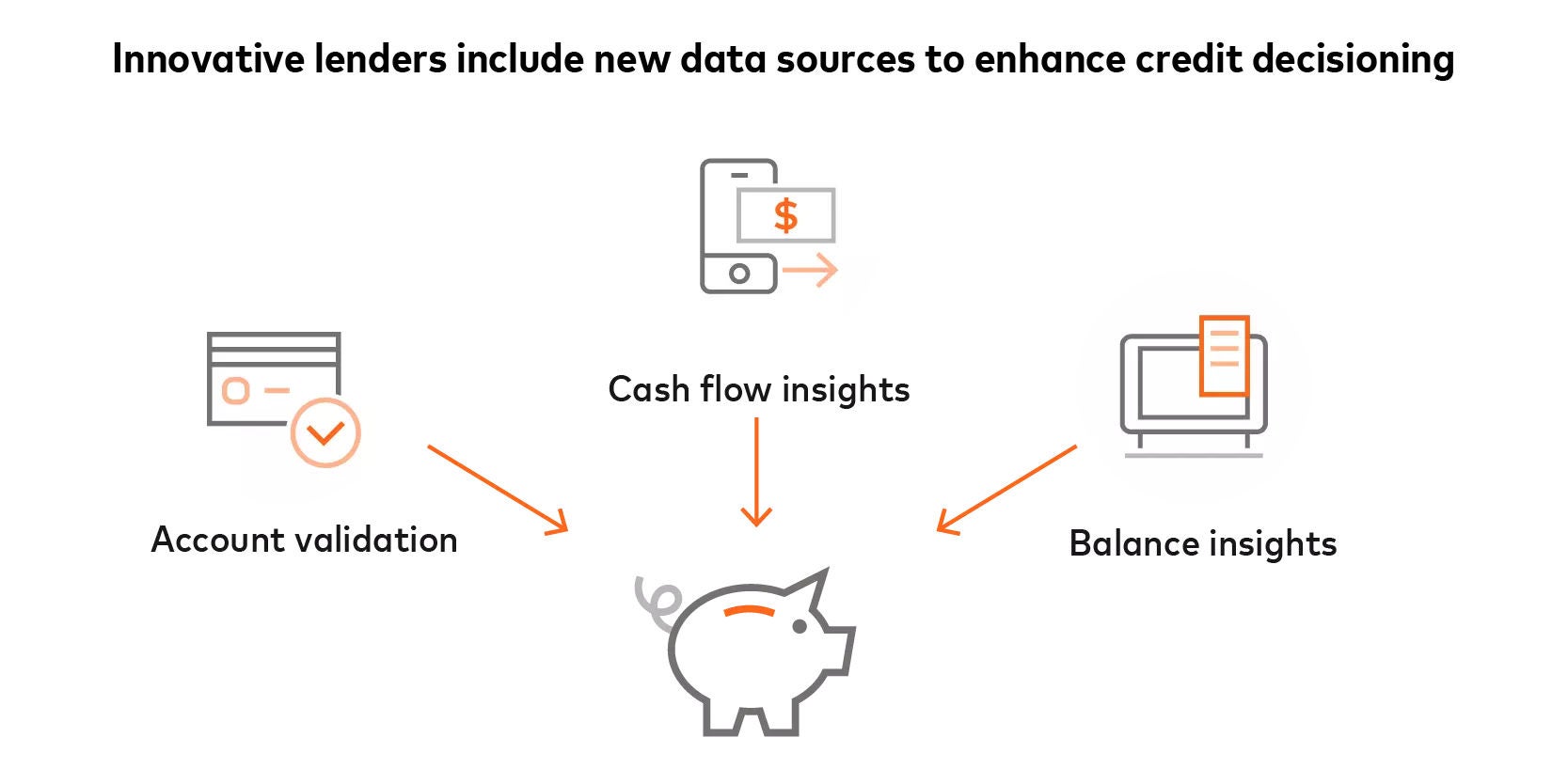

Η ανοικτή τραπεζική μπορεί να χρησιμοποιηθεί για τη βελτίωση των δυνατοτήτων αξιολόγησης κινδύνων μέσω της ενισχυμένης πρόσβασης σε χρηματοοικονομικά δεδομένα, όπως δεδομένα συναλλαγών λογαριασμών (εισροές, εκροές, μη επαρκή κεφάλαια και υπόλοιπα λογαριασμών) και δεδομένα πιστωτικών καρτών. Αντί να βασίζονται αποκλειστικά σε ιστορικά οικονομικά στοιχεία ή φυσικά περιουσιακά στοιχεία ως εγγύηση, τα χρηματοπιστωτικά ιδρύματα μπορούν πλέον να χρησιμοποιούν την ανάλυση δεδομένων και μη παραδοσιακά μοντέλα ή μετρήσεις πιστωτικής βαθμολόγησης για να προσφέρουν πιστωτικά προϊόντα προσαρμοσμένα στο προφίλ κινδύνου και τις επιχειρηματικές δυνατότητες των ΜΜΕ.

Πόσο απρόσκοπτα μπορούν να ενσωματωθούν τα ανοικτά τραπεζικά API σε υφιστάμενα συστήματα δανεισμού;

Η πρόσβαση στο API μπορεί να είναι άμεση, συνδεδεμένη με συνεργάτες ή μέσω ενσωματωμένων μεταπωλητών:

- Άμεση πρόσβαση: Τα χρηματοπιστωτικά ιδρύματα μπορούν να συνδεθούν με τη Mastercard και να λάβουν απευθείας λύσεις ανοικτής τραπεζικής.

- Πρόσβαση συνδεδεμένη με εταίρους: Χρηματοπιστωτικά ιδρύματα μπορούν να συνδεθούν με τη Mastercard και στη συνέχεια να χρησιμοποιήσουν ένα token πρόσβασης που παρέχεται από τη Mastercard, ή "κλειδί", για να το μοιραστούν με έναν τρίτο συνεργάτη, όπως έναν επεξεργαστή πληρωμών, για πρόσβαση σε δεδομένα.

- Πρόσβαση μέσω ενσωματωμένου μεταπωλητή: Ένας μεταπωλητής μπορεί να συμπεριλάβει τα API της Mastercard στα κιτ ανάπτυξης λογισμικού (SDK) που παρέχει στα χρηματοπιστωτικά ιδρύματα.

Πώς λαμβάνουν οι τράπεζες τη συγκατάθεση των ιδιοκτητών ΜΜΕ για πρόσβαση στα οικονομικά τους δεδομένα;

Συνήθως, οι τράπεζες λαμβάνουν τη συγκατάθεση των ιδιοκτητών ΜΜΕ κατά τη διάρκεια της τυπικής διαδικασίας υποβολής αίτησης. Οι τράπεζες μπορούν να χρησιμοποιούν εργαλεία διαχείρισης συγκαταθέσεων, όπως το Mastercard Connect, για να επιτρέπουν στους πελάτες τους να έχουν πρόσβαση στα δεδομένα του τραπεζικού τους λογαριασμού. Με το Connect, οι πελάτες μπορούν να επιλέξουν τους τραπεζικούς τους λογαριασμούς και να παραχωρήσουν πρόσβαση στα σχετικά δεδομένα.

Πώς οι πάροχοι ανοικτής τραπεζικής διατηρούν την ασφάλεια των ευαίσθητων χρηματοοικονομικών δεδομένων που διαμοιράζονται μέσω API;

Τα χρηματοπιστωτικά ιδρύματα μπορούν να συνεργαστούν με καθιερωμένους και αξιόπιστους παρόχους χρηματοπιστωτικών υπηρεσιών που χρησιμοποιούν συμβολικά δεδομένα για να αποφύγουν τη διαρροή προσωπικών πληροφοριών (PII). Όλοι οι πάροχοι πρέπει πάντα να λαμβάνουν την άδεια των ατόμων για την αποθήκευση, την κοινή χρήση και την πρόσβαση στα δεδομένα τους, τηρώντας τις εγγυήσεις προστασίας δεδομένων και ιδιωτικότητας.

Εν τω μεταξύ, το Financial Data Exchange (FDX) βελτιώνει τα πρότυπα του κλάδου για τα API άμεσης πρόσβασης, τα οποία επιτρέπουν την απρόσκοπτη, ασφαλή και σε πραγματικό χρόνο σύνδεση δεδομένων μεταξύ χρηματοπιστωτικών ιδρυμάτων και τρίτων μερών.