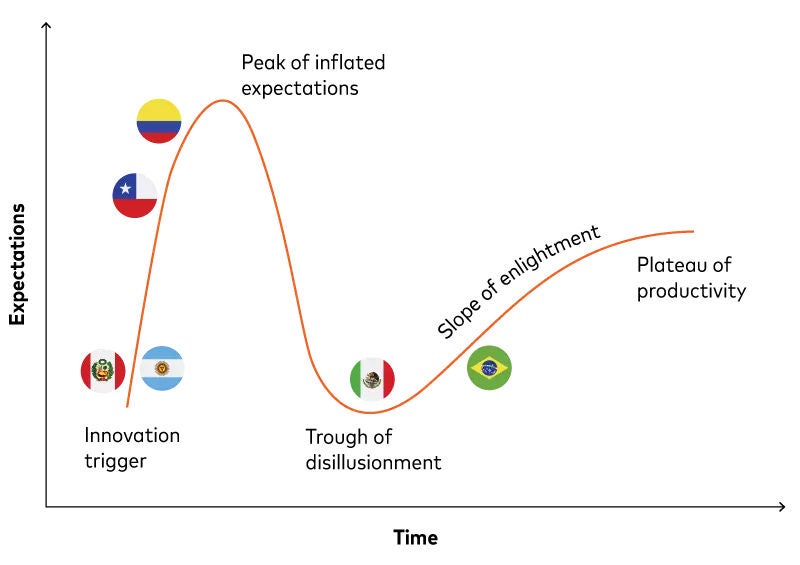

멕시코, 브라질, 콜롬비아, 칠레, 아르헨티나, 페루의 상대적 위치를 나타내기 위해 오픈 뱅킹 과대 광고 주기를 사용하는 것은 기껏해야 대략적인 근사치일 뿐입니다.

규정만 예로 들어보겠습니다. 목표가 구체적이면 지원 또는 제약이 될 수 있고, 구체적이지 않은 미래 대비는 좌절감을 주거나 가능하게 할 수 있습니다. 어느 한 쪽에만 치우쳐 있는 규정은 거의 없습니다.

동시에 새로운 인프라와 기술은 생태계를 하나로 모으거나 시장이 해결해야 할 혼란을 가중시킬 수 있습니다. 상부로부터 얼마나 많은 권한을 위임받아야 하나요? 이에 따라 금융 기관은 어떻게 접근 방식을 조정해야 할까요?

과대광고 주기의 최고점과 최저점은 갑작스럽고 짧을 수도 있고 점진적이고 장기적일 수도 있습니다. 국가별 고려 사항뿐만 아니라 국가 내 개별 제품 카테고리 및 고객 그룹에 따라 그라데이션과 길이가 달라질 수 있습니다.

유럽이 대표적인 사례로, 유럽 전역의 운영 환경이 표면적으로는 비슷하지만 오픈 뱅킹은 다양한 형태로 제공됩니다. 그러나 라틴 아메리카 국가들에서 더 뚜렷한 풍미가 있다고 해서 유럽 국가들에 비해 가장자리가 덜 흐려지는 것은 아닙니다.

라틴 아메리카의 금융 포용에 대한 공통된 관심은 고객 통제 및 동의라는 또 다른 문제와 연결되어 있습니다. 고객이 허용한 데이터를 안전하게 처리하고 분석하는 능력은 오픈 뱅킹의 핵심이기 때문에 전 세계적으로 중요합니다. 그러나 고객이 금융 시스템에 익숙하지 않거나 신뢰하지 않는 경우 추가적인 문제가 발생합니다. 브라질의 은행 수준(85% )도 사기에 대한 우려를 완화하는 데 어려움을 겪고 있습니다. 2022년 예상 손실액은 5억 달러에 달하며, 그 중 70% 은 세계은행에 의해 Pix에 기인한 것으로 추정됩니다.

"2023년 중남미 지역 마스터카드 APA 설문조사에 따르면 브라질, 콜롬비아, 칠레, 아르헨티나, 페루의 고객들이 오픈뱅킹에 대해 가장 우려하는 점은 '내 정보가 안전하지 않을 것 같다는 점'입니다. '금융 정보를 기밀로 유지하는 것을 선호한다'는 응답은 페루에서 근소한 차이로 3위를 차지한 것을 제외하고는 2위를 차지했습니다. "모든 금융 정보를 정리하고 제공하기가 너무 어렵다"는 점이 아이러니하게도 오픈 뱅킹을 사용하는 PFM 앱에 완벽한 기회입니다.

고객의 허락 없이는 지원 규정과 인프라, 유망한 시장 배경과 기회가 결합되어도 소용이 없습니다. 금융 기관이 허가를 확보하는 좋은 방법은 고객의 신뢰를 쌓고 유지하는 것입니다. 기존 개인정보 보호 및 데이터 보호 제어를 적용하는 것은 오픈 뱅킹을 제공하는 데 필수적인 요소입니다. 고객의 데이터 통제권과 데이터 사용 방식에 대한 투명성 역시 금융 이해력이라는 더 광범위한 문제와 관련이 있습니다.

금융 기관이 라틴 아메리카에서 오픈 뱅킹으로 성공하려면 먼저 커리큘럼을 바꿔야 합니다. 그렇게 함으로써 전 세계에 교훈을 줄 수도 있습니다.

마스터카드의 오픈 뱅킹 솔루션이 전략적 지침, 기술 배포, 시장 내 참여, 지속적인 개선을 통해 라틴아메리카 및 전 세계에서 파트너의 역량을 강화하고 고객 신뢰를 구축하며 금융 포용성을 촉진하는 방법을 알아보세요.