Τα δεδομένα είναι το καύσιμο της εξατομίκευσης, επιτρέποντας στις μάρκες να κατανοούν τις προτιμήσεις των πελατών και να παρέχουν σχετικό περιεχόμενο και προσφορές. Τα χρηματοπιστωτικά ιδρύματα, όπως και πολλές επιχειρήσεις που διαθέτουν μοναδικά σύνολα δεδομένων, συχνά δεν διαθέτουν αποτελεσματικές διαδικασίες ενσωμάτωσης και επιμέλειας για να μοιράζονται δεδομένα μεταξύ τεχνολογικών στοίβων και απομονωμένων ομάδων και να παρέχουν αποτελεσματικά εξατομικευμένες εμπειρίες. Στην πραγματικότητα, 80% των τραπεζών αναφέρουν ότι συλλέγουν τόσα πολλά δεδομένα που δεν μπορούν να τα ενσωματώσουν απρόσκοπτα στα συστήματα δέσμευσής τους.

Οι επιτυχημένες προσπάθειες εξατομίκευσης χρειάζονται ειδικούς υπεύθυνους για τη διαχείριση αυτών των ισχυρών διαδικασιών και το συντονισμό των προσπαθειών μεταξύ των ομάδων, αλλά 63% των τραπεζών παγκοσμίως δηλώνουν ότι λειτουργούν χωρίς έναν πρωταρχικό επιχειρηματικό πόρο αφιερωμένο εξ ολοκλήρου στην εξατομίκευση. Σε έναν κόσμο με αυξανόμενο κόστος απόκτησης πελατών, οι περισσότερες τράπεζες δεν μπορούν να δικαιολογήσουν την αφιέρωση προσωπικού σε έργα που δεν έχουν παρά ένα γρήγορο χρόνο απόδοσης.

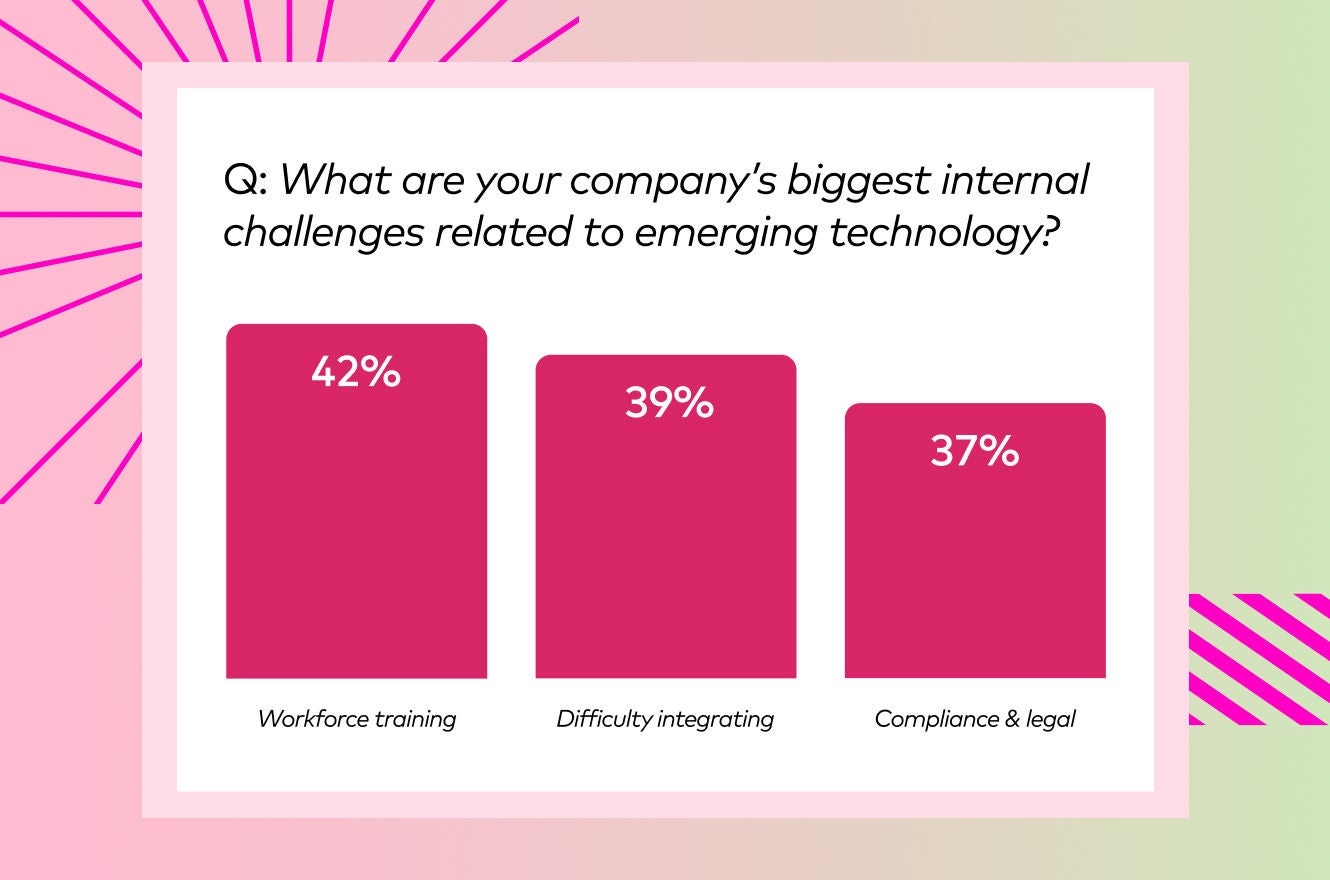

Έλλειψη εσωτερικών πόρων:

Ακριβώς όπως η εξασφάλιση προσωπικού είναι ένα διαδεδομένο ζήτημα, έτσι και η πρόκληση των προσλήψεων. Στην πραγματικότητα, 42% των χρηματοπιστωτικών ιδρυμάτων αναφέρουν ότι οι εσωτερικοί πόροι και η εκπαίδευση του εργατικού δυναμικού αποτελούν τις μεγαλύτερες προκλήσεις για την εφαρμογή αποτελεσματικής εξατομίκευσης. Η τεχνογνωσία που απαιτείται για την προώθηση επιτυχημένων προγραμμάτων εξατομίκευσης δεν έχει ακόμη αναπτυχθεί μαζικά για τα ΑΠΙ, γεγονός που καθιστά ακόμη πιο δύσκολη και δαπανηρή την πρόσληψη αυτών των θέσεων από τις τράπεζες. Οι υποψήφιοι που κατανοούν πλήρως τις απαιτήσεις προσλαμβάνονται με υψηλές τιμές, ενώ οι λιγότερο έμπειροι υποψήφιοι που προσλαμβάνονται στο πρόγραμμα χρειάζονται περισσότερο χρόνο για την εισαγωγή τους και περισσότερες ευκαιρίες για δοκιμή και λάθη.

Επιπλέον, η χαρτοφυλακιοκεντρική οργάνωση των τραπεζών σημαίνει ότι το προσωπικό είναι πιο πιθανό να επικεντρώνεται στη διασφάλιση της ευημερίας ολόκληρου του προγράμματος και όχι στο αν οι πελάτες κάνουν κλικ σε ένα εξατομικευμένο μήνυμα ηλεκτρονικού ταχυδρομείου. Με άλλες ευκαιρίες να ανταγωνίζονται για χρόνο και προσοχή, οι περισσότερες τράπεζες δεν έχουν επενδύσει στην ανάπτυξη της προοδευτικής πλευράς της εξατομίκευσης.

Προκλήσεις συμμόρφωσης:

Ακόμα κι έτσι, οι τράπεζες που επενδύουν πόρους σε ειδικά προγράμματα αντιμετωπίζουν γρήγορα τον επιπλέον χρόνο και την προσοχή που απαιτούνται για τη συμμόρφωση με τις αυστηρές νομικές και κανονιστικές απαιτήσεις. 37% των ΑΠΙ δηλώνουν ότι οι απαιτήσεις αυτές αποτελούν τη μεγαλύτερη πρόκληση εξατομίκευσης. Οι ομάδες εξατομίκευσης πρέπει να εργάζονται για να επαληθεύουν συνεχώς τον τρόπο με τον οποίο οι στρατηγικές τους συμμορφώνονται με τους ισχύοντες νόμους για την προστασία των δεδομένων και της ιδιωτικής ζωής, ενώ παράλληλα προβλέπουν τις μελλοντικές απαιτήσεις.

Εάν μια τράπεζα έχει θέσει την εξατομίκευση ως σαφή, ορατή προτεραιότητα της εταιρείας και της συνολικής ψηφιακής στρατηγικής, μπορεί να είναι ευκολότερο να αντιμετωπίσει τις προκλήσεις συμμόρφωσης λόγω μιας πιο ώριμης επίγνωσης των αποχρώσεων του κλάδου. Ωστόσο, μόνο 29% των τραπεζών αναφέρουν ότι η εξατομίκευση αποτελεί μέρος του DNA τους. Σε μεγάλο βαθμό, τα κληροδοτημένα συστήματα και οι ιεραρχικές δομές εντός των τραπεζών εμποδίζουν τις ευέλικτες και συνεργατικές προσεγγίσεις που απαιτούνται για την πολιτισμική αλλαγή.

Πολυπλοκότητα ενσωμάτωσης:

Αυτές οι αυστηρές νομικές και κανονιστικές απαιτήσεις εμποδίζουν επίσης τις τράπεζες να εισάγουν εξαρχής το κατάλληλο λογισμικό εξατομίκευσης. Συχνά οι τράπεζες είναι εγκλωβισμένες σε παλαιά τεχνολογία. Ακόμη και αν μια τράπεζα μπορεί να "ενεργοποιήσει" την εξατομίκευση ως μέρος μιας μεγαλύτερης σουίτας, είναι απίθανο αυτές οι υπάρχουσες τεχνολογίες να προσφέρουν ειδικά κατασκευασμένα μοντέλα μηχανικής μάθησης που αναλύουν και προβλέπουν την πρόθεση σε όλο τον κύκλο ζωής του τραπεζικού πελάτη. Για τις λίγες τυχερές τράπεζες που μπορούν να ενσωματώσουν μια νέα τεχνολογία, είναι δύσκολη η σύνδεσή της με την υπόλοιπη τεχνολογική τους στοίβα, λόγω των ανησυχιών για τη συμμόρφωση, δημιουργώντας προβλήματα ενσωμάτωσης δεδομένων και εμποδίζοντας τις τράπεζες από την κλιμάκωση των εμπειριών παντός καναλιού.