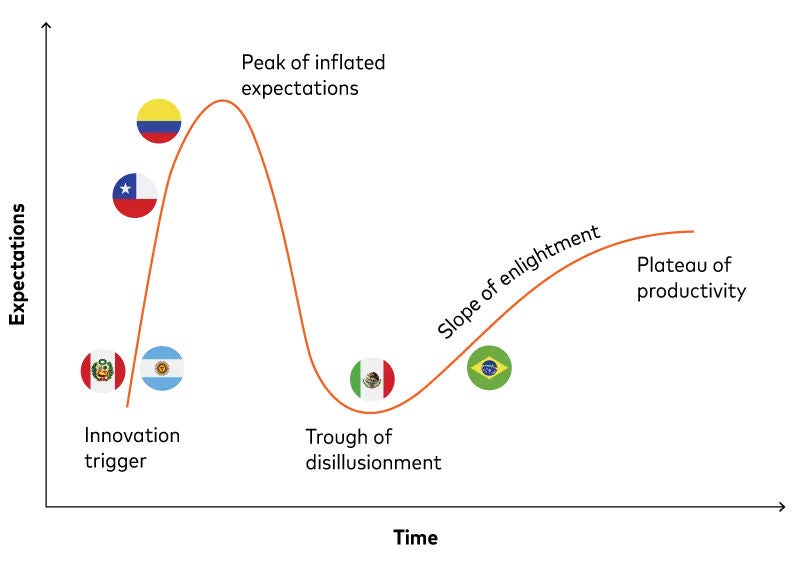

Meksika, Braziliya, Kolumbiya, Chili, Argentina va Peruning nisbiy pozitsiyalarini ifodalash uchun ochiq bank shov-shuv siklidan foydalanish eng yaxshi holatda ham qo'pol taxmindir.

Faqat qoidalarni qabul qiling: maqsadli aniqlik qo'llab-quvvatlovchi yoki cheklovchi bo'lishi mumkin; noaniq kelajakni ta'minlash esa umidsizlikka olib kelishi yoki imkon berishi mumkin. Kam sonli qoidalar faqat ikkala ekstremal holatga mos keladi.

Shu bilan birga, yangi infratuzilma va texnologiyalar ekotizimni birlashtirishi yoki bozor hal qilishi uchun ko'proq tartibsizliklarni keltirib chiqarishi mumkin. Yuqoridan qancha buyurtma berish kerak? Moliyaviy institutlar o'z yondashuvlarini shunga mos ravishda qanday o'zgartirishlari kerak?

Shov-shuv siklining cho'qqilari va pasayishlari keskin va qisqa yoki asta-sekin va cho'zilib ketishi mumkin. Ularning gradientlari va uzunligi nafaqat mamlakatga xos omillarga, balki alohida mahsulot toifalari va mamlakatlar ichidagi mijozlar guruhlariga ham qarab farq qilishi mumkin.

Yevropa bunga yaqqol misol bo'la oladi: mintaqada o'xshash operatsion sharoitlarga qaramay, ochiq bank faoliyati u yerda ham turli xil ko'rinishlarda mavjud. Lotin Amerikasi mamlakatlaridagi aniqroq ta'mlar ularning Yevropadagi hamkasblariga qaraganda chekkalarini kamroq xira qilmaydi.

Lotin Amerikasida moliyaviy inklyuzivlik borasidagi birlashtiruvchi tashvish yana bir masala bilan bog'liq: mijozlar nazorati va roziligi. Bu butun dunyo bo'ylab muhimdir, chunki mijozlar tomonidan ruxsat etilgan ma'lumotlarni xavfsiz boshqarish va tahlil qilish qobiliyati ochiq bank faoliyatining asosiy qismidir. Lekin mijozlar moliyaviy tizim bilan tanish bo'lmaganda yoki unga ishonmaganda qo'shimcha qiyinchiliklar paydo bo'ladi. Hatto Braziliyaning bank faoliyatining 85% darajasi ham firibgarlik bilan bog'liq xavotirlarni yumshatishga qiynalmoqda: 2022-yilda taxminiy yo'qotishlar 500 million AQSh dollariga yetdi, uning 70% Jahon banki tomonidan Pixga tegishli.

2023-yilda Markaziy va Janubiy Amerikada o'tkazilgan Mastercard APA so'roviga ko'ra, "ma'lumotlarim xavfsiz bo'lmasligidan xavotirdaman" Braziliya, Kolumbiya, Chili, Argentina va Perudagi mijozlar uchun ochiq bank xizmatlari bilan bog'liq eng katta tashvishdir. "Men moliyaviy ma'lumotlarimni maxfiy saqlashni afzal ko'raman" Perudan tashqari ikkinchi o'rinda, u yerda u uchinchi o'ringa tushib ketdi. Bu "Men uchun barcha moliyaviy ma'lumotlarimni tartibga solish va taqdim etish juda qiyin" degan so'z bilan yakunlanadi - istehzo bilan aytganda, ochiq bank xizmatlaridan foydalanadigan PFM ilovasi uchun ajoyib imkoniyat.

Mijozning ruxsatisiz, qo'llab-quvvatlovchi qoidalar va infratuzilma istiqbolli bozor sharoitlari va imkoniyatlari bilan birlashtirilganda, bu muhim bo'lmaydi. Moliyaviy institutlar uchun ruxsat olishning yaxshi usuli - bu mijozlar ishonchini qozonish va keyin uni saqlab qolishdir. Mavjud maxfiylik va ma'lumotlarni himoya qilish vositalarini qo'llash ochiq bank xizmatlarini taqdim etishning ajralmas qismidir. Mijozlarning o'z ma'lumotlarini nazorat qilishlari va ma'lumotlaridan qanday foydalanishning shaffofligi ham shunday, bu esa o'z navbatida moliyaviy savodxonlikning kengroq masalalariga tegishli.

Agar moliya institutlari Lotin Amerikasida ochiq bank faoliyatida muvaffaqiyat qozonishni istasalar, avvalo o'quv dasturini o'zgartirishlari kerak bo'ladi. Shu bilan birga, ular dunyoning qolgan qismi uchun saboq bo'lishi mumkin.

Mastercard’ning ochiq bank yechimlari Lotin Amerikasida va butun dunyoda strategik ko‘rsatmalar, texnologik joylashtirish, bozorda ishtirok etish va doimiy ravishda takomillashtirish orqali hamkorlarni qanday qo‘llab-quvvatlashi, mijozlar ishonchini oshirishi va moliyaviy inklyuzivlikni qanday rivojlantirishi haqida bilib oling .