Data adalah bahan bakar personalisasi, yang memungkinkan merek untuk memahami preferensi pelanggan dan memberikan konten dan penawaran yang relevan. FI, seperti banyak bisnis lainnya yang memiliki kumpulan data unik, sering kali tidak memiliki proses integrasi dan kurasi yang efisien untuk berbagi data di seluruh tumpukan teknologi dan tim yang terkotak-kotak dan secara efektif memberikan pengalaman yang disesuaikan. Faktanya, 80% bank melaporkan bahwa mereka mengumpulkan begitu banyak data sehingga mereka tidak dapat mengintegrasikannya ke dalam sistem keterlibatan mereka.

Upaya personalisasi yang sukses membutuhkan pemilik yang berdedikasi untuk mengelola proses yang kuat dan mengoordinasikan upaya di seluruh tim, tetapi 63% bank secara global mengatakan bahwa mereka beroperasi tanpa sumber daya bisnis utama yang sepenuhnya dikhususkan untuk personalisasi. Di dunia dengan biaya akuisisi pelanggan yang terus meningkat, sebagian besar bank tidak dapat membenarkan mendedikasikan jumlah karyawan untuk proyek-proyek yang tidak memiliki nilai lebih dari sekadar waktu yang cepat.

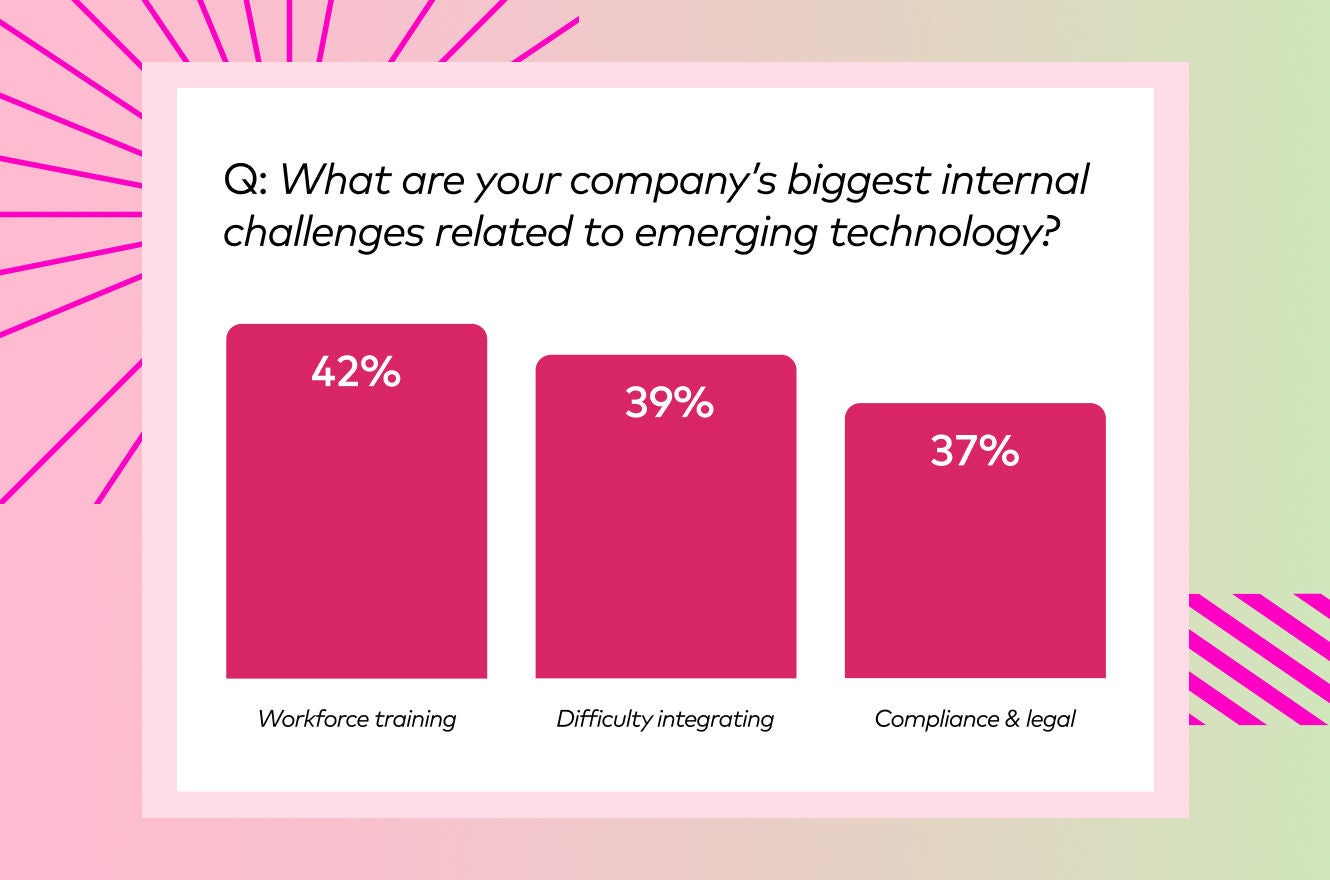

Kurangnya sumber daya internal:

Sama seperti mengamankan jumlah karyawan adalah masalah yang meluas, begitu juga dengan tantangan dalam perekrutan. Faktanya, 42% lembaga keuangan melaporkan bahwa sumber daya internal dan pelatihan tenaga kerja merupakan tantangan terbesar mereka dalam mengimplementasikan personalisasi yang efektif. Keahlian yang dibutuhkan untuk mendorong program personalisasi yang sukses belum dikembangkan secara massal untuk FI, sehingga semakin sulit dan mahal bagi bank untuk mempekerjakan posisi ini. Kandidat yang sepenuhnya memahami persyaratan akan dipekerjakan dengan harga premium, sementara kandidat yang kurang berpengalaman membutuhkan waktu orientasi yang lebih lama dan lebih banyak kesempatan untuk mencoba-coba.

Selain itu, organisasi bank yang berpusat pada portofolio berarti bahwa para personel lebih fokus untuk memastikan seluruh program berkembang daripada apakah pelanggan mengklik email yang dipersonalisasi. Dengan adanya peluang lain yang bersaing untuk mendapatkan waktu dan perhatian, sebagian besar bank belum berinvestasi untuk mengembangkan keunggulan progresif personalisasi.

Tantangan kepatuhan:

Meskipun demikian, bank-bank yang menginvestasikan sumber daya dalam program khusus dengan cepat mendapatkan waktu dan perhatian ekstra yang diperlukan untuk mematuhi persyaratan hukum dan peraturan yang ketat. 37% FI mengatakan bahwa persyaratan ini adalah tantangan personalisasi terbesar mereka. Tim personalisasi harus bekerja untuk terus memverifikasi bagaimana strategi mereka mematuhi undang-undang perlindungan data dan privasi yang sangat ketat saat ini, sekaligus mengantisipasi kebutuhan di masa depan.

Jika bank telah menempatkan personalisasi sebagai prioritas yang jelas dan terlihat dari perusahaan dan strategi digital secara keseluruhan, maka akan lebih mudah untuk menavigasi tantangan kepatuhan karena adanya kesadaran yang lebih matang tentang nuansa disiplin. Namun, hanya 29% bank yang melaporkan bahwa personalisasi adalah bagian dari DNA mereka. Pada umumnya, sistem lama dan struktur hirarkis di dalam bank menghalangi pendekatan lincah dan kolaboratif yang diperlukan untuk perubahan budaya.

Kompleksitas integrasi:

Persyaratan hukum dan peraturan yang ketat tersebut juga menghalangi bank untuk menggunakan perangkat lunak personalisasi yang tepat sejak awal. Seringkali bank terkunci pada teknologi lama. Meskipun bank dapat "mengaktifkan" personalisasi sebagai bagian dari rangkaian yang lebih besar, kecil kemungkinannya teknologi yang ada saat ini menawarkan model pembelajaran mesin yang dibuat khusus untuk menganalisis dan memprediksi niat di seluruh siklus hidup nasabah perbankan. Bagi beberapa bank yang beruntung yang dapat menggunakan teknologi baru, ini merupakan perjuangan berat untuk menghubungkannya dengan teknologi mereka yang lain karena masalah kepatuhan, yang menciptakan masalah integrasi data dan mencegah bank untuk meningkatkan pengalaman omnichannel.