¿Cómo se puede utilizar la banca abierta en los modelos de evaluación de riesgos para préstamos a pequeñas empresas?

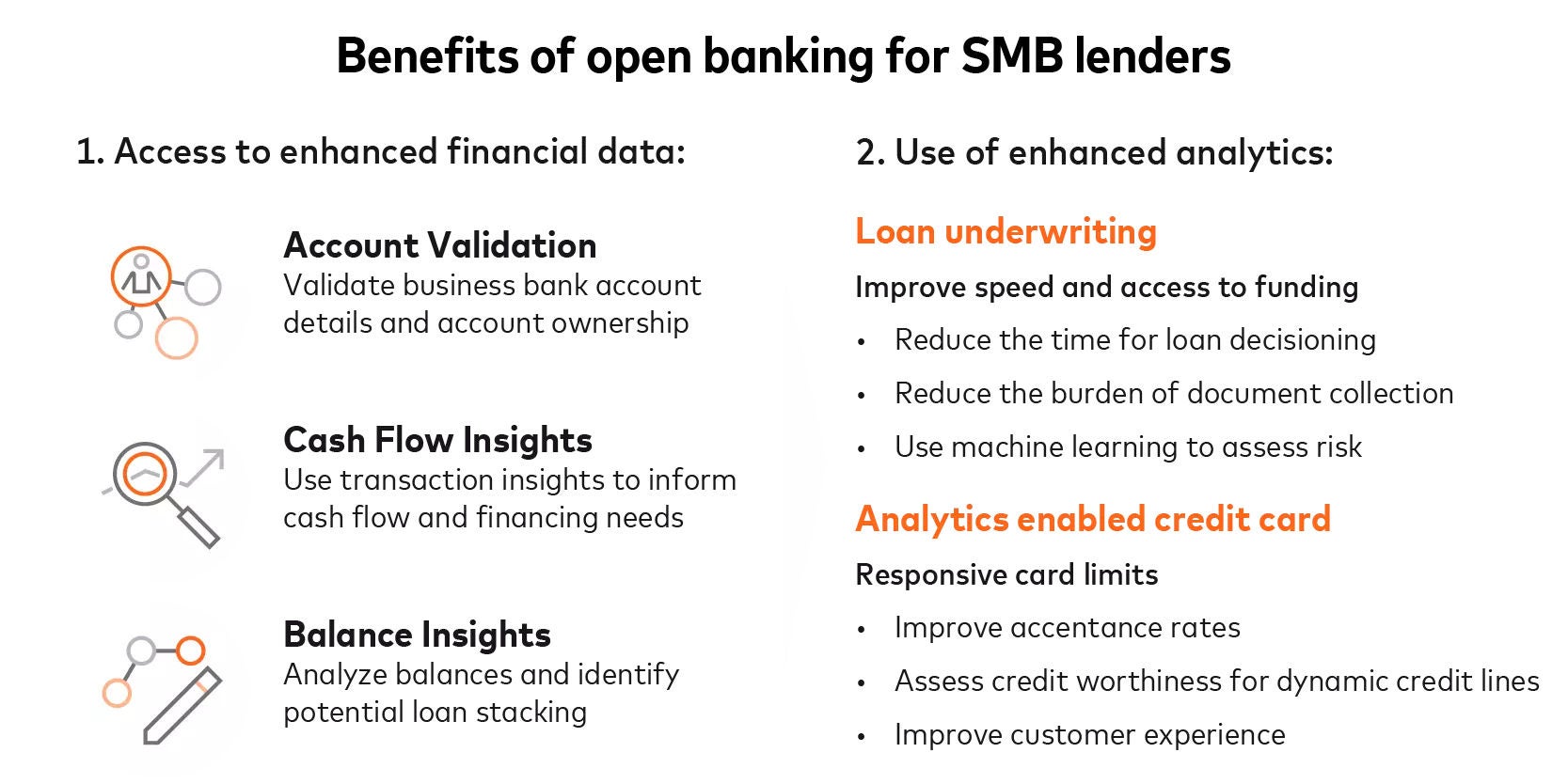

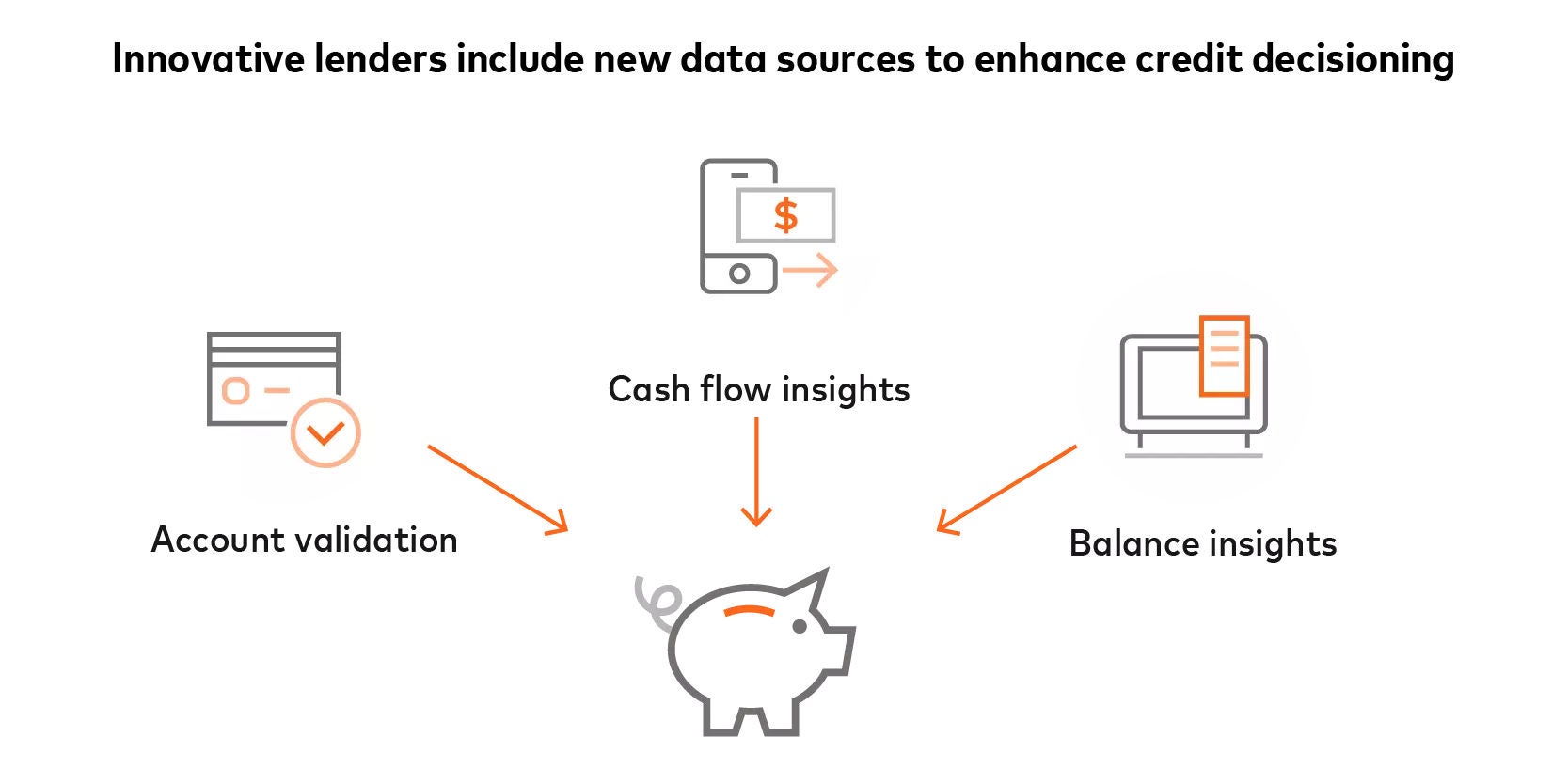

La banca abierta se puede utilizar para mejorar las capacidades de evaluación de riesgos mediante un mejor acceso a datos financieros, como datos de transacciones de cuentas (entradas, salidas, fondos insuficientes y saldos de cuentas) y datos de tarjetas de crédito. En lugar de confiar únicamente en información financiera histórica o activos físicos como garantía, las instituciones financieras ahora pueden utilizar análisis de datos y modelos o métricas de calificación crediticia no tradicionales para ofrecer productos crediticios adaptados al perfil de riesgo y al potencial comercial de las PYMES.

¿Con qué facilidad se pueden integrar las API de banca abierta en los sistemas de préstamos existentes?

El acceso a la API puede ser directo, vinculado a un socio o a través de revendedores integrados:

- Acceso directo: Las instituciones financieras pueden conectarse a Mastercard y recibir soluciones de banca abierta directamente.

- Acceso vinculado a socios: las instituciones financieras pueden conectarse a Mastercard y luego usar un token de acceso proporcionado por Mastercard, o “clave”, para compartir con un socio externo, como un procesador de pagos, el acceso a los datos.

- Acceso a través de un revendedor integrado: un revendedor puede incluir las API de Mastercard con sus kits de desarrollo de software (SDK) para proporcionarlas a las instituciones financieras.

¿Cómo obtienen los bancos el consentimiento de los propietarios de PYMES para acceder a sus datos financieros?

Normalmente, los bancos obtienen el consentimiento de los propietarios de PYMES durante el proceso de solicitud estándar. Los bancos pueden utilizar herramientas de gestión del consentimiento, como Mastercard Connect, para permitir que sus clientes accedan a los datos de sus cuentas bancarias. Con Connect, los clientes pueden seleccionar sus cuentas bancarias y otorgar acceso a datos relevantes.

¿Cómo mantienen los proveedores de banca abierta la seguridad de los datos financieros confidenciales que se comparten a través de las API?

Las instituciones financieras pueden asociarse con proveedores de servicios financieros establecidos y confiables que tokenizan datos para evitar fugas de información de identificación personal (PII). Todos los proveedores deben recibir siempre el permiso de las personas para almacenar, compartir y acceder a sus datos, cumpliendo con las garantías de privacidad y protección de datos.

Mientras tanto, Financial Data Exchange (FDX) está perfeccionando los estándares de la industria para las API de acceso directo, que permiten que los datos se conecten de manera fluida, segura y en tiempo real entre instituciones financieras y terceros.