Το Mastercard Open Banking βοηθά τα χρηματοπιστωτικά ιδρύματα να εντοπίζουν, να διαχειρίζονται και να αντιμετωπίζουν τον κίνδυνο απάτης σε συνεχή βάση. Παραδείγματα των λύσεών μας περιλαμβάνουν άμεση επαλήθευση στοιχείων λογαριασμού, επαλήθευση συσκευής και ταυτότητας. Όταν χρησιμοποιούνται σε συνδυασμό με άλλες λύσεις απάτης πελατών, συμβάλλουν στην ασφάλεια των αλληλεπιδράσεων που έχουν οι καταναλωτές με τον χρηματοπιστωτικό τους πάροχο.

Πέρυσι, η Mastercard έκανε το ντεμπούτο της στην Open Banking Identity Verification για την αγορά των ΗΠΑ και συνεχίζει να επενδύει σε πρόσθετες λειτουργίες που αξιοποιούν τα εκτεταμένα δίκτυα απάτης και ταυτότητας. Πριν από την έναρξη μιας συναλλαγής, τα χρηματοπιστωτικά ιδρύματα μπορούν να επαληθεύουν διάφορους παράγοντες, όπως:

- Επιβεβαίωση πληροφοριών ιδιοκτησίας λογαριασμού, όπως όνομα, διεύθυνση, τηλέφωνο και email, σε πραγματικό χρόνο

- Επικύρωση προφίλ ταυτότητας και ποσοτικοποίηση του κινδύνου ταυτότητας

- Εξέταση του επιπέδου κινδύνου των μοτίβων δραστηριότητας και των συσχετίσεων των χρηστών για τον εντοπισμό δόλιας συμπεριφοράς

- Επαλήθευση της γνησιότητας της συσκευής και καταγραφή σημάτων απάτης της συσκευής

Πέρα από την επαλήθευση ταυτότητας Open Banking, η Mastercard προσφέρει υπηρεσίες για τον εξορθολογισμό της χρηματοδότησης λογαριασμών, όπως:

- Επαλήθευση ιδιοκτήτη λογαριασμού: Ένα αίτημα API μιας χρήσης που επιστρέφει το όνομα, τη διεύθυνση, το email και τον αριθμό τηλεφώνου του ιδιοκτήτη του λογαριασμού για έναν επιλεγμένο λογαριασμό. Αυτό επαληθεύει ότι ο τραπεζικός λογαριασμός που συνδέεται ανήκει στο πρόσωπο που ανοίγει ένα νέο λογαριασμό και συμπληρώνει τον μετριασμό του κινδύνου KYC σε πραγματικό χρόνο.

- Επαλήθευση στοιχείων λογαριασμού: Βοηθά στον μετριασμό της απάτης, στη μείωση των χειροκίνητων σφαλμάτων καταχώρησης και στη μεγιστοποίηση της εμπιστοσύνης στις συναλλαγές πληρωμών.

- Έλεγχος υπολοίπου λογαριασμού: Προσδιορίζει εύκολα το υπόλοιπο του λογαριασμού πριν από τη μεταφορά χρημάτων σε νέο λογαριασμό. Αυτό διασφαλίζει ότι το ποσό που μεταφέρεται στο νέο λογαριασμό είναι διαθέσιμο με ακριβές στιγμιότυπο υπολοίπου σε πραγματικό χρόνο και μειώνει τις δαπανηρές επιστροφές NSF.

- Δείκτης επιτυχίας πληρωμής: Μια βαθμολογία που προβλέπει την πιθανότητα διακανονισμού μιας συναλλαγής για έναν συγκεκριμένο καταναλωτή "σήμερα" και έως και εννέα ημέρες στο μέλλον.

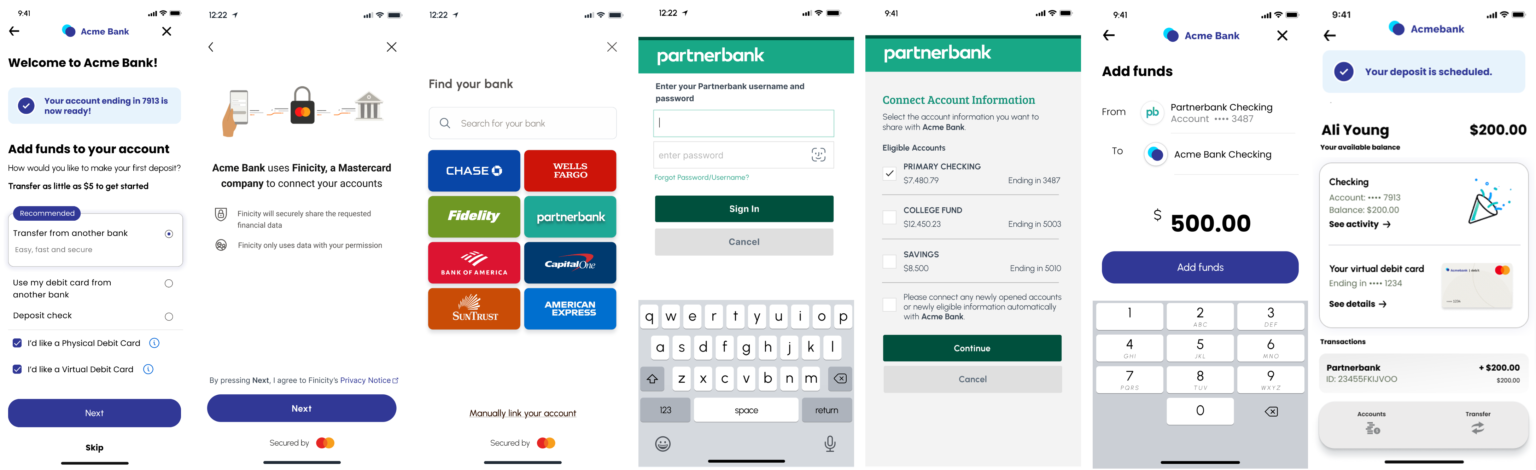

Τώρα ας δούμε ξανά το ταξίδι με τις λύσεις μας:

- Ο καταναλωτής έχει ανοίξει έναν νέο τρεχούμενο λογαριασμό στην "Acme Bank" και είναι έτοιμος να τον χρηματοδοτήσει χρησιμοποιώντας τον υπάρχοντα τραπεζικό λογαριασμό στην "Partnerbank".

- Ο καταναλωτής συμφωνεί με το T&Cs και δίνει την άδεια μέσω του widget Connect της Mastercard για την πρόσβαση στα τραπεζικά του δεδομένα και την κοινοποίησή τους στην Acme bank.

- Ο καταναλωτής επιλέγει τον λογαριασμό του στην Partnerbank και εισάγει τα τραπεζικά διαπιστευτήρια σύνδεσης (ή βιομετρικά στοιχεία, κατά περίπτωση).

- Ο καταναλωτής επιλέγει λογαριασμό και ποσό χρηματοδότησης

- Η Acme bank καλεί τα παραπάνω APIs μας στο παρασκήνιο για να ελέγξει τα στοιχεία του λογαριασμού και της ταυτότητας σε πραγματικό χρόνο και να προχωρήσει στην επεξεργασία της πληρωμής.