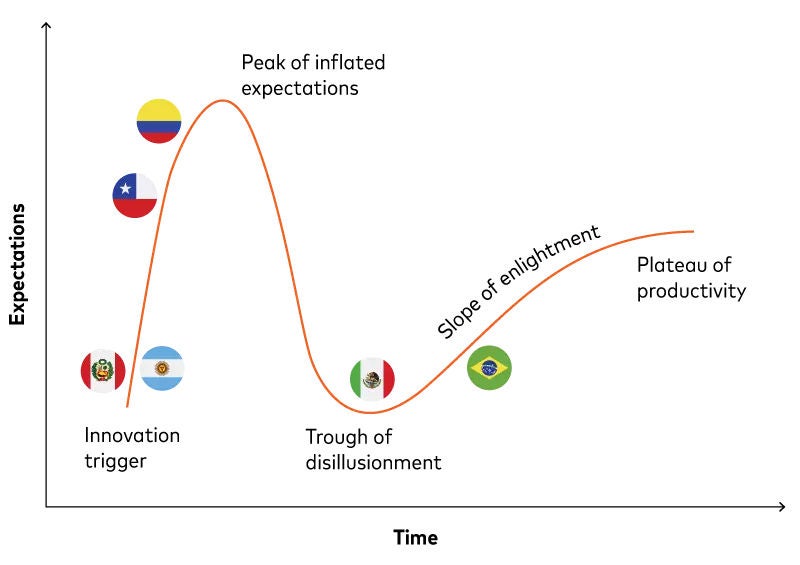

Upotreba ciklusa otvorenog bankarskog hipe za predstavljanje relativnih pozicija Meksika, Brazila, Kolumbije, Čilea, Argentine i Perua je u najboljem slučaju gruba aproksimacija.

Uzmite samo propise: ciljana specifičnost može biti podrška ili ograničavajuća; nespecifična zaštita od budućnosti može biti frustrirajuća ili omogućavajuća. Malo propisa stoji isključivo u bilo kojoj krajnosti.

Istovremeno, nova infrastruktura i tehnologija mogu spojiti ekosistem ili dodati više nereda za rešavanje tržišta. Koliko treba da se nalaže sa vrha? Kako bi finansijske institucije trebalo da prilagode svoje pristupe u skladu s tim?

Vrhovi i padovi na hipe ciklusu mogu biti nagli i kratki ili postepeni i dugotrajni. Njihovi gradijenti i dužine mogu varirati ne samo u zavisnosti od razmatranja specifičnih za zemlju, već i od pojedinačnih kategorija proizvoda i grupa kupaca unutar zemalja.

Evropa je primer: otvoreno bankarstvo ima različite ukuse i tamo uprkos navodno sličnim operativnim okolnostima širom regiona. Ipak, izraženiji ukusi u zemljama Latinske Amerike ne čine ih manje zamućenim na ivicama od njihovih evropskih kolega.

Objedinjavajuća briga za finansijsku inkluziju u Latinskoj Americi povezana je sa drugim pitanjem: kontrolom kupaca i saglasnošću. Važno je širom sveta jer je sposobnost bezbednog rukovanja i analize podataka kojima je dozvoljen klijent ključna za otvoreno bankarstvo. Ali dodatni izazovi dolaze kada kupci nisu upoznati sa finansijskim sistemom ili mu ne veruju. Čak se i brazilski bankarski nivoi od 85% bore da ublaže zabrinutost oko prevare: procenjeni gubici dostigli su 500 miliona dolara u 2022. godini, od čega je 70% Svetska banka pripisala Pik-u.

„Zabrinutost da moje informacije neće biti bezbedne“ glavna je briga otvorenog bankarstva za klijente u Brazilu, Kolumbiji, Čileu, Argentini i Peruu, prema istraživanju Mastercard APA iz 2023. godine širom centralne i južne Amerike. „Više volim da svoje finansijske informacije čuvam poverljivim“ je drugo, osim u Peruu gde se usko spuštaju na treće. Pokazuje ga „Previše mi je teško da organizujem i pružim sve svoje finansijske informacije“ - ironično savršena prilika za PFM aplikaciju koja koristi otvoreno bankarstvo.

Bez dozvole kupca, podržavajući propisi i infrastruktura u kombinaciji sa obećavajućim tržišnim pozadinama i mogućnostima neće biti bitni. Dobar način da finansijske institucije obezbede dozvolu je izgradnja, a zatim održavanje poverenja kupaca. Primena postojećih kontrola privatnosti i zaštite podataka sastavni je deo isporuke otvorenog bankarstva. Tako je i kontrola kupaca nad njihovim podacima i transparentnost nad načinom na koji se njihovi podaci koriste, što se zauzvrat odnosi na šira pitanja finansijske pismenosti.

Ako finansijske institucije uspeju sa otvorenim bankarstvom u Latinskoj Americi, prvo će morati da promene nastavni plan i program. Na taj način, oni bi takođe mogli pružiti lekciju za ostatak sveta.

Saznajte kako Mastercard-ova rešenja za otvoreno bankarstvo osnažuju partnere, grade poverenje kupaca i podstiču finansijsku inkluziju u Latinskoj Americi i širom sveta sa strateškim smernicama, tehnološkom primenom, angažovanjem na tržištu i stalnim usavršavanjem.