Como pode o sistema bancário aberto ser utilizado nos modelos de avaliação de risco para empréstimos a pequenas empresas?

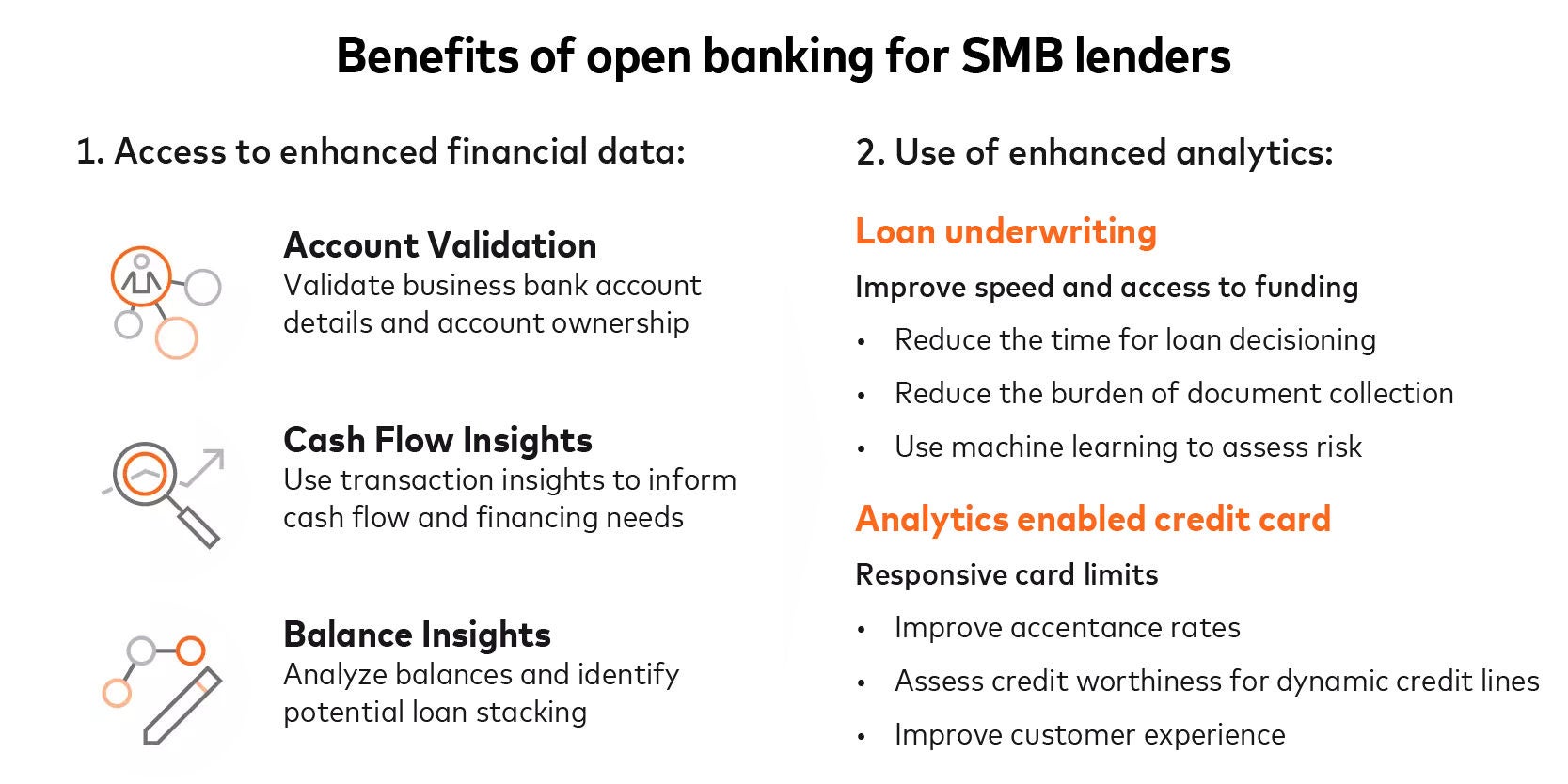

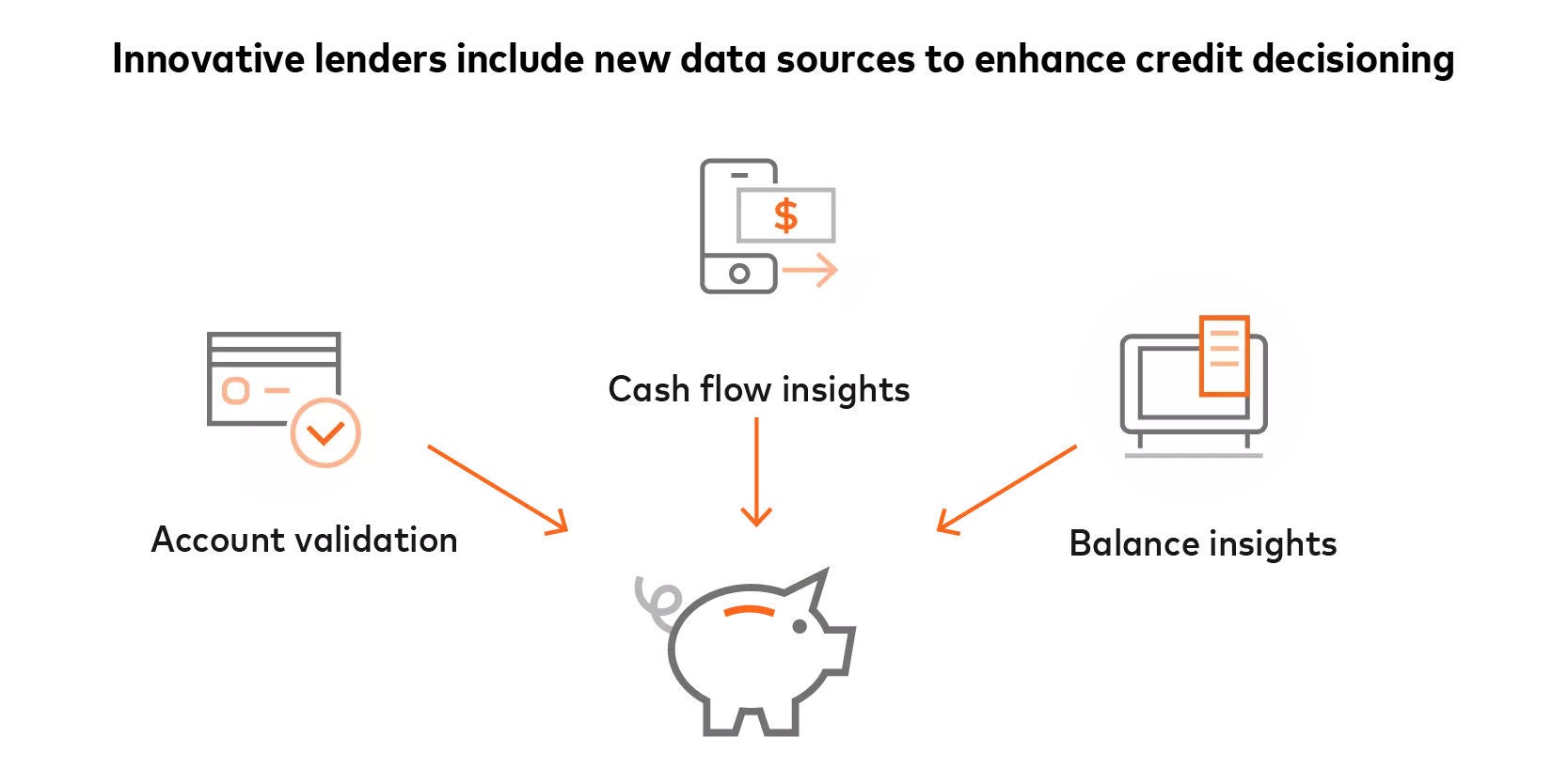

O Open Banking pode ser utilizado para melhorar as capacidades de avaliação de risco através de um acesso facilitado a dados financeiros, como dados de transações de contas (entradas, saídas, fundos insuficientes e saldos de contas) e dados de cartões de crédito. Em vez de se basearem exclusivamente em dados financeiros históricos ou activos físicos como garantia, as instituições financeiras podem agora utilizar análises de dados e modelos ou métricas de pontuação de crédito não tradicionais para oferecer produtos de crédito personalizados ao perfil de risco e ao potencial de negócio das PME.

Quão facilmente as APIs de open banking podem ser integradas nos sistemas de empréstimo existentes?

O acesso à API pode ser direto, através de parceiros ou através de revendedores integrados:

- Acesso direto: As instituições financeiras podem ligar-se à Mastercard e receber soluções de open banking diretamente.

- Acesso ligado a parceiros: as instituições financeiras podem ligar-se à Mastercard e, em seguida, utilizar um token de acesso, ou "chave", fornecido pela Mastercard para partilhar com um parceiro externo, como um processador de pagamentos, para acesso aos dados.

- Acesso através de um revendedor integrado: Um revendedor pode incluir APIs da Mastercard nos seus kits de desenvolvimento de software (SDKs) para os disponibilizar a instituições financeiras.

Como é que os bancos obtêm o consentimento dos proprietários de pequenas e médias empresas (PME) para aceder aos seus dados financeiros?

Normalmente, os bancos obtêm o consentimento dos proprietários de PME durante o processo de pedido padrão. Os bancos podem utilizar ferramentas de gestão de consentimento, como o Mastercard Connect, para permitir que os seus clientes autorizem o acesso aos dados das suas contas bancárias. Com o Connect, os clientes podem selecionar as suas contas bancárias e conceder acesso aos dados relevantes.

Como é que os fornecedores de open banking mantêm a segurança dos dados financeiros sensíveis partilhados através de APIs?

As instituições financeiras podem estabelecer parcerias com fornecedores de serviços financeiros estabelecidos e fiáveis que tokenizam os dados para evitar fugas de informações de identificação pessoal (PII). Todos os fornecedores devem sempre obter permissão dos indivíduos para armazenar, partilhar e aceder aos seus dados, em conformidade com as normas de proteção de dados e salvaguardas de privacidade.

Entretanto, a Financial Data Exchange (FDX) está a melhorar os padrões da indústria para APIs de acesso direto, que permitem que os dados sejam ligados de forma integrada, segura e em tempo real entre instituições financeiras e terceiros.