Výzva

Online podvody stály americké spotřebitele a podniky v roce 2023 12,5 miliardy dolarů¹ a stále se objevují nové výzvy: Díky generativní umělé inteligenci a hlubokým podvrhům jsou syntetické identity stále sofistikovanější a obtížněji odhalitelné. Nedávný průzkum ukázal, že 73% respondentů² se setkalo s krádeží identity, přičemž míra digitálních podvodů vzrostla o 80%³ oproti úrovni před pandemií. To vyžaduje bezpečnější, trvalejší a uživatelsky přívětivější metody ověřování totožnosti.

Řešení

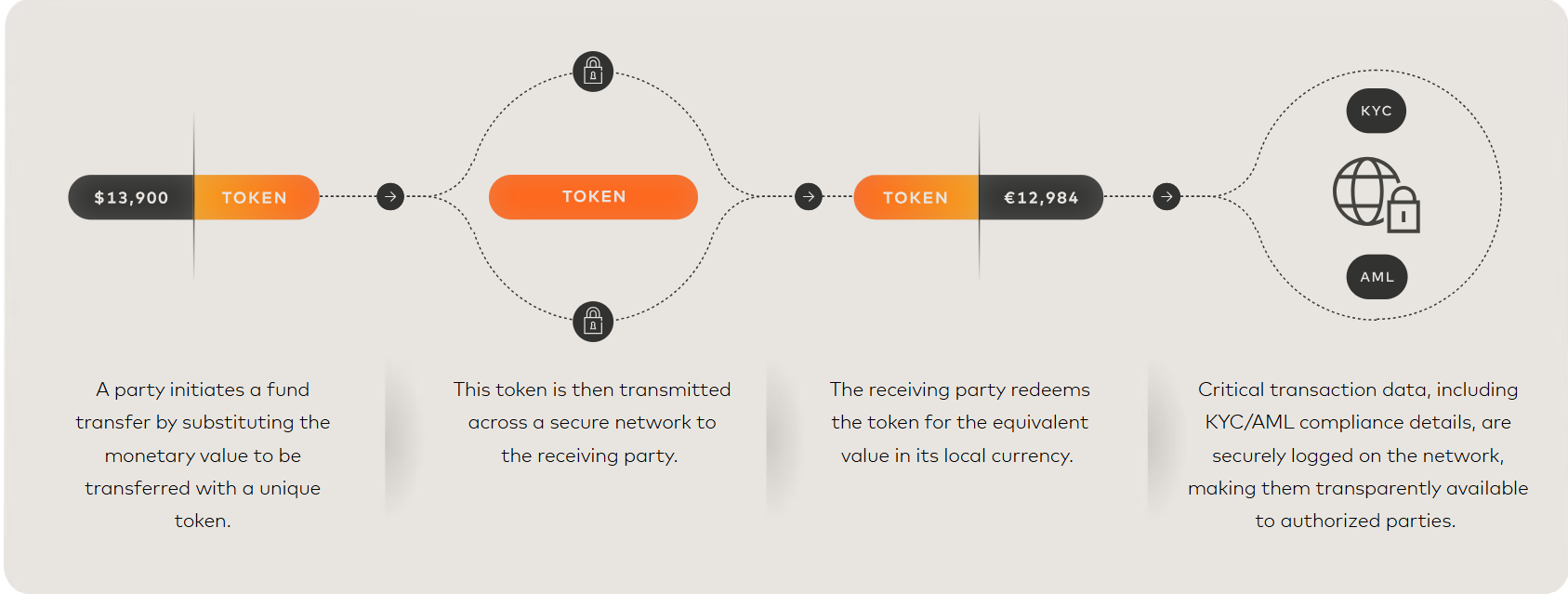

Tokenizace pověření včetně osobních identifikačních údajů (PII) je účinný způsob, jak vytvořit přenosné digitální ID. Když se citlivé údaje o totožnosti, jako jsou údaje z rodného listu, údaje z pasu a biometrické údaje, převedou do tokenizovaných formátů, mohou je uživatelé bezpečně ukládat a snadno k nim přistupovat prostřednictvím digitálních peněženek v chytrých telefonech, přičemž si mohou vybrat, které údaje jsou ochotni v různých situacích sdílet. Tyto tokeny umožňují jednotlivcům ověřovat svou identitu a provádět transakce na různých kontrolních místech bez námahy pomocí jednoduchých interakcí "tap-and-go".