Jak lze otevřené bankovnictví využít v modelech hodnocení rizik při poskytování úvěrů malým podnikům?

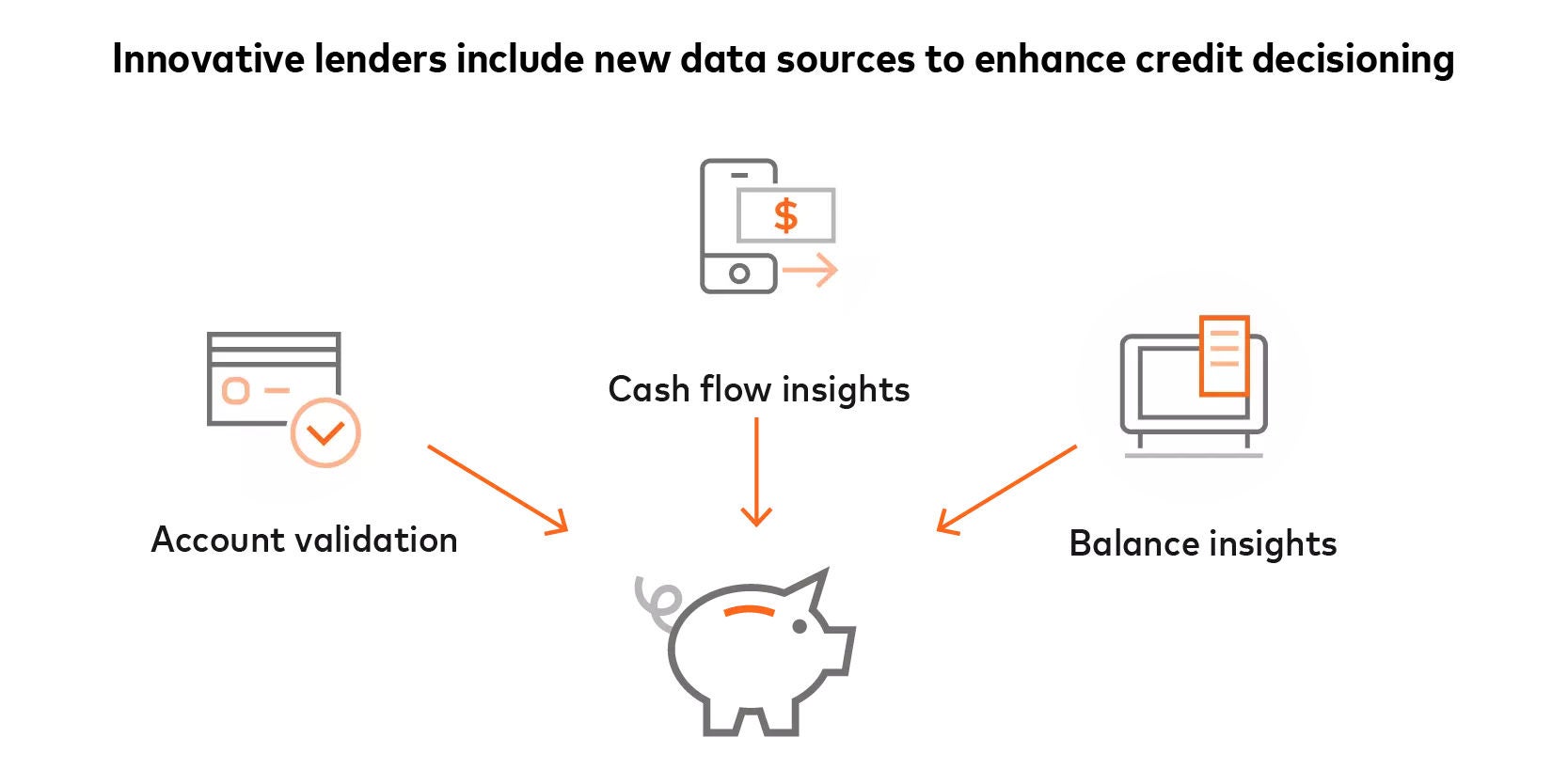

Otevřené bankovnictví lze využít k posílení možností hodnocení rizik prostřednictvím lepšího přístupu k finančním údajům, jako jsou údaje o transakcích na účtech (přítoky, odtoky, nedostatečné prostředky a zůstatky na účtech) a údaje o kreditních kartách. Místo toho, aby se finanční instituce spoléhaly pouze na historické finanční údaje nebo fyzický majetek jako zástavu, mohou nyní využívat analýzu dat a netradiční modely úvěrového hodnocení nebo metriky a nabízet úvěrové produkty přizpůsobené rizikovému profilu a obchodnímu potenciálu malých a středních podniků.

Jak hladce lze otevřené bankovní rozhraní API integrovat do stávajících úvěrových systémů?

Přístup k rozhraní API může být přímý, propojený s partnery nebo prostřednictvím vestavěných prodejců:

- Přímý přístup: Finanční instituce se mohou připojit ke kartě Mastercard a přijímat řešení otevřeného bankovnictví přímo.

- Přístup spojený s partnery: Finanční instituce se mohou připojit ke společnosti Mastercard a poté použít přístupový token nebo "klíč" dodaný společností Mastercard, který mohou sdílet s partnerem třetí strany, například zpracovatelem plateb, pro přístup k datům.

- Přístup prostřednictvím vestavěného prodejce: Prodejce může zahrnout rozhraní Mastercard API do svých sad pro vývoj softwaru (SDK) a poskytnout je finančním institucím.

Jak banky získávají souhlas majitelů malých a středních podniků s přístupem k jejich finančním údajům?

Banky obvykle získávají souhlas majitelů malých a středních podniků během standardního procesu žádosti. Banky mohou využívat nástroje pro správu souhlasů, jako je například Mastercard Connect, a umožnit tak svým zákazníkům povolit přístup k údajům o jejich bankovním účtu. V aplikaci Connect si zákazníci mohou vybrat své bankovní účty a udělit přístup k příslušným údajům.

Jak poskytovatelé otevřeného bankovnictví zajišťují bezpečnost citlivých finančních údajů sdílených prostřednictvím rozhraní API?

Finanční instituce mohou spolupracovat se zavedenými a důvěryhodnými poskytovateli finančních služeb, kteří tokenuizují data, aby se zabránilo úniku osobních údajů (PII). Všichni poskytovatelé musí vždy získat souhlas od fyzických osob s ukládáním, sdílením a přístupem k jejich údajům, a to v souladu s ochranou údajů a soukromí.

Mezitím Financial Data Exchange (FDX) zdokonaluje oborové standardy pro rozhraní API s přímým přístupem, které umožňují bezproblémové, bezpečné a v reálném čase propojení dat mezi finančními institucemi a třetími stranami.