Daten sind der Treibstoff der Personalisierung und ermöglichen es Marken, Kundenpräferenzen zu verstehen und relevante Inhalte und Angebote bereitzustellen. Wie viele Unternehmen, die über einzigartige Datensätze verfügen, fehlen Finanzinstituten oft effiziente Integrations- und Kurationsprozesse, um Daten über Tech-Stacks und isolierte Teams hinweg auszutauschen und massgeschneiderte Erlebnisse effektiv zu liefern. Tatsächlich geben 80 % der Banken an, dass sie so viele Daten sammeln, dass sie diese nicht nahtlos in ihre Engagement-Systeme integrieren können.

Erfolgreiche Personalisierungsbemühungen erfordern engagierte Eigentümer, die diese robusten Prozesse verwalten und die Bemühungen zwischen den Teams koordinieren, aber 63 % der Banken weltweit geben an, dass sie ohne eine primäre Geschäftsressource arbeiten, die sich ausschliesslich der Personalisierung widmet. In einer Welt mit steigenden Kosten für die Kundenakquise können die meisten Banken den Einsatz von Mitarbeitern für Projekte mit mehr als einer schnellen Wertschöpfung einfach nicht rechtfertigen.

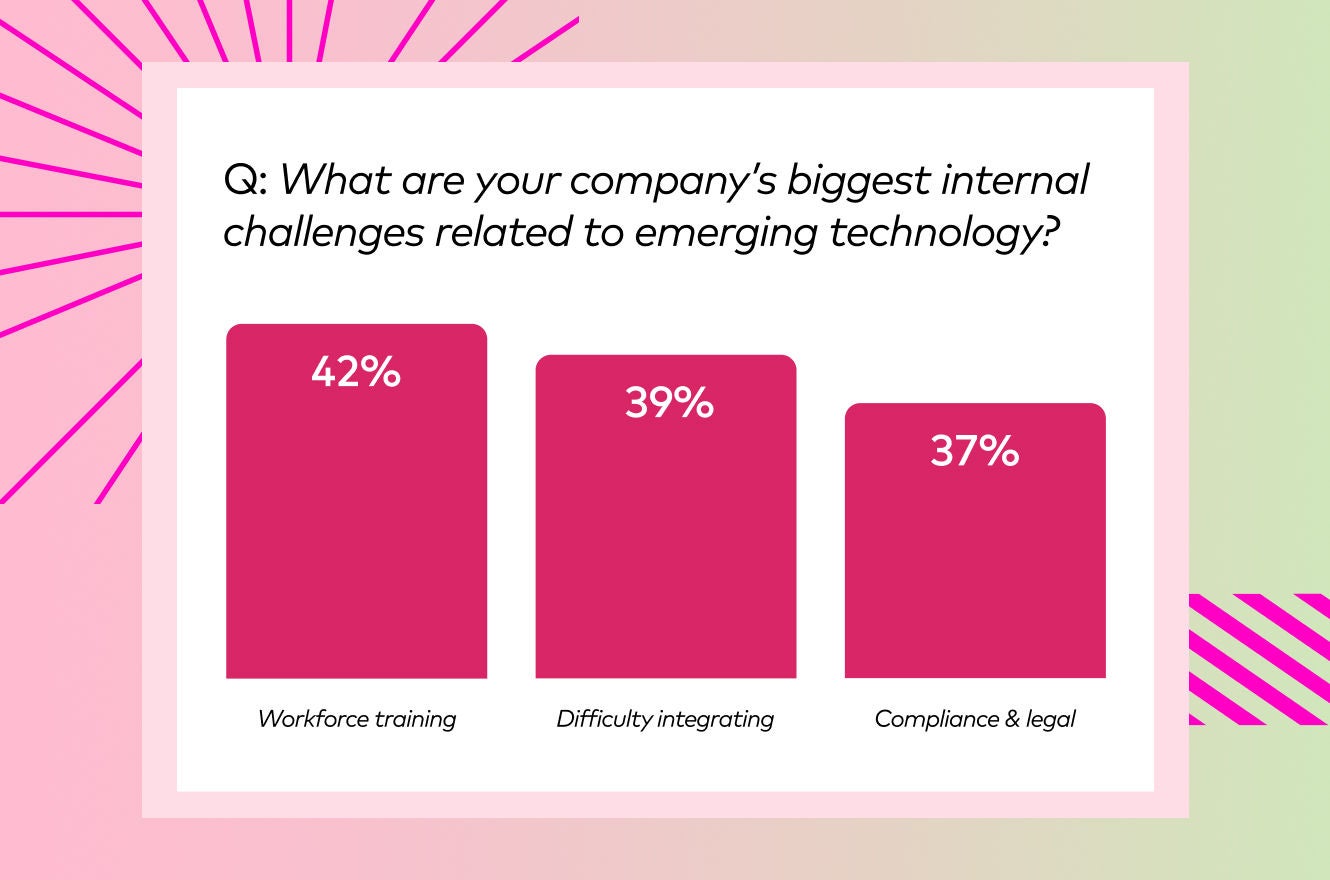

Mangel an internen Ressourcen:

Genauso wie die Sicherung des Personalbestands ein allgegenwärtiges Problem darstellt, ist auch die Einstellung von Mitarbeitern eine Herausforderung. Tatsächlich geben 42 % der Finanzinstitute an, dass interne Ressourcen und die Schulung der Mitarbeiter ihre grössten Herausforderungen bei der Umsetzung einer effektiven Personalisierung darstellen. Das für die Durchführung erfolgreicher Personalisierungsprogramme erforderliche Fachwissen ist bei Finanzinstituten noch nicht in grossem Umfang vorhanden, was es für Banken noch schwieriger und kostspieliger macht, diese Positionen zu besetzen. Kandidaten, die die Anforderungen vollständig verstehen, werden mit einem höheren Gehalt eingestellt, während weniger erfahrene Programmneulinge mehr Einarbeitungszeit und mehr Gelegenheiten zum Ausprobieren benötigen.

Ausserdem bedeutet die portfoliozentrierte Organisation der Banken, dass das Personal sich eher darauf konzentriert, sicherzustellen, dass das gesamte Programm gedeiht, statt darauf, ob Kunden auf eine personalisierte E-Mail klicken. Da andere Möglichkeiten um Zeit und Aufmerksamkeit konkurrieren, haben die meisten Banken nicht in die Entwicklung des progressiven Vorteils der Personalisierung investiert.

Herausforderungen bei der Compliance:

Trotzdem erhalten Banken, die Ressourcen in spezielle Programme investieren, schnell die zusätzliche Zeit und Aufmerksamkeit, die erforderlich sind, um strenge gesetzliche und regulatorische Anforderungen zu erfüllen. 37 % der Finanzinstitute geben an, dass diese Anforderungen ihre grösste Herausforderung bei der Personalisierung sind. Personalisierungsteams müssen ständig überprüfen, wie ihre Strategien den aktuellen, hochgradig vernetzten Datenschutzgesetzen entsprechen und gleichzeitig zukünftige Anforderungen antizipieren.

Wenn eine Bank die Personalisierung als klare, sichtbare Priorität des Unternehmens und der gesamten digitalen Strategie eingestuft hat, kann es aufgrund eines reiferen Bewusstseins für die Feinheiten der Disziplin einfacher sein, Compliance-Herausforderungen zu bewältigen. Allerdings geben nur 29 % der Banken an, dass Personalisierung Teil ihrer DNA ist. Altsysteme und hierarchische Strukturen innerhalb der Banken verhindern vor allem die agilen und kollaborativen Ansätze, die für einen Kulturwandel erforderlich sind.

Integrationskomplexität:

Diese strengen gesetzlichen und regulatorischen Anforderungen hindern Banken auch daran, überhaupt eine geeignete Personalisierungssoftware einzuführen. Banken sind oft an veraltete Technologien gebunden. Selbst wenn eine Bank die Personalisierung als Teil eines grösseren Pakets „aktivieren“ kann, ist es unwahrscheinlich, dass diese vorhandenen Technologien speziell entwickelte Modelle für maschinelles Lernen bieten, die die Absichten während des gesamten Lebenszyklus eines Bankkunden analysieren und vorhersagen. Für die wenigen glücklichen Banken, die eine neue Technologie einführen können, ist es aufgrund von Compliance-Bedenken ein harter Kampf, diese mit dem Rest ihres Technologie-Stacks zu verbinden, was zu Problemen bei der Datenintegration führt und die Banken daran hindert, Omnichannel-Erlebnisse zu skalieren.