Mastercard in tokenizacija

Vloga Mastercarda pri napredovanju tokenizacije plačil poudarja pomen te tehnologije. Mastercard je od leta 2022 podvojil obseg transakcij z žetoni, saj je v enem samem mesecu obdelal več kot 4 milijarde takšnih transakcij in omogočil varnejša plačila v več kot 110 državah.

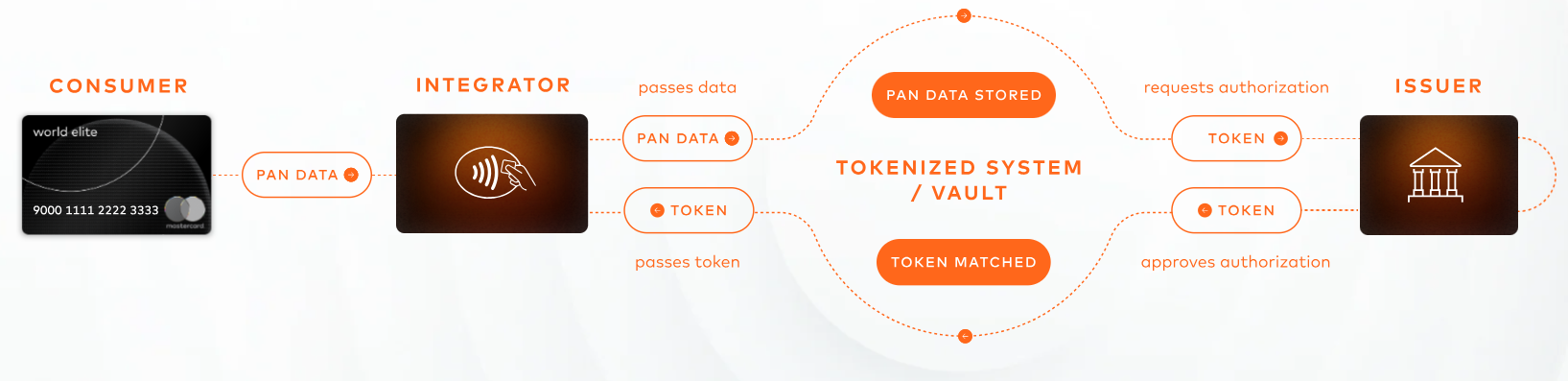

Storitev digitalne omogočenosti Mastercard

Storitev Mastercard Digital Enablement Service (MDES), ki je bila predstavljena leta 2014, je enotna integrirana platforma za izdajatelje, ponudnike denarnic, trgovce in druge imetnike žetonov, ki omogoča digitalizacijo podprtih vrst kartic Mastercard za številne digitalne načine plačila. Celovite storitve MDES podpirata zanesljivost in globalni doseg omrežja Mastercard. Poleg storitev tokenizacije za izdajatelje in trgovce MDES finančnim institucijam ponuja vrsto storitev, ki z enostavnimi, varnimi in prilagodljivimi rešitvami zmanjšujejo tveganje podatkov. Poleg tega MDES zagotavlja varna digitalna plačila za vse vrste denarnic.

Večžetonsko omrežje

Mastercard razvija omrežje več žetonov (MTN), da bi olajšal širšo uporabo tehnologij veriženja blokov in digitalnih sredstev za podjetja in potrošnike na način, ki je namenjen ohranjanju integritete današnjega reguliranega finančnega sistema.

MTN ustvarja zanesljivejši in predvidljivejši način za potrošnike in podjetja, da komunicirajo z ekosistemi digitalnih sredstev. Vzpostavlja varen prostor za visoko regulirane finančne institucije, kot so banke, za raziskovanje in uvajanje novih aplikacij in storitev. MTN prav tako utira pot za sprejetje širokega nabora primerov uporabe digitalnih sredstev, s čimer širi izbiro za potrošnike, spodbuja konkurenco na digitalnih trgih in sproži pozitivno gibanje inovacij za širšo razvojno skupnost.

V izbranih državah beta različica MTN zdaj deluje kot testna platforma za nove plačilne in trgovinske zmogljivosti. Mastercard si prizadeva zagotoviti, da je naše omrežje že od prvega dne dragoceno za vse udeležence, s čimer ljudem in podjetjem povsod omogoča večjo prilagodljivost, učinkovitost in nadzor pri poslovanju z digitalnimi sredstvi.

Storitev plačilnih gesel Mastercard

Storitev Mastercard Payment Passkey uporablja tokenizacijo in metode biometrične avtentikacije na osnovi naprave, kot so prstni odtisi ali skeniranje obraza, za zaščito spletne interakcije potrošnika pri plačilu, s čimer zagotavlja varnost transakcije in deljenje podatkov o finančnem računu s tretjimi osebami – zaradi česar je neuporabna za goljufe in prevarante. Z zamenjavo tradicionalnih gesel in enkratnih gesel storitev Mastercard Payment Passkey ne le poveča varnost transakcij, temveč jih tudi pospeši, kar predstavlja prelomnico v spletnem poslovanju.