Ko organizacije dosežejo konverzijo in aktivacijo brezstičnih plačil, lahko Mastercard s svojo rešitvijo za optimizacijo življenjskega cikla brezstičnih plačil podpira izdajatelje in pridobitelje, ki želijo povečati prodor brezstičnih transakcij.

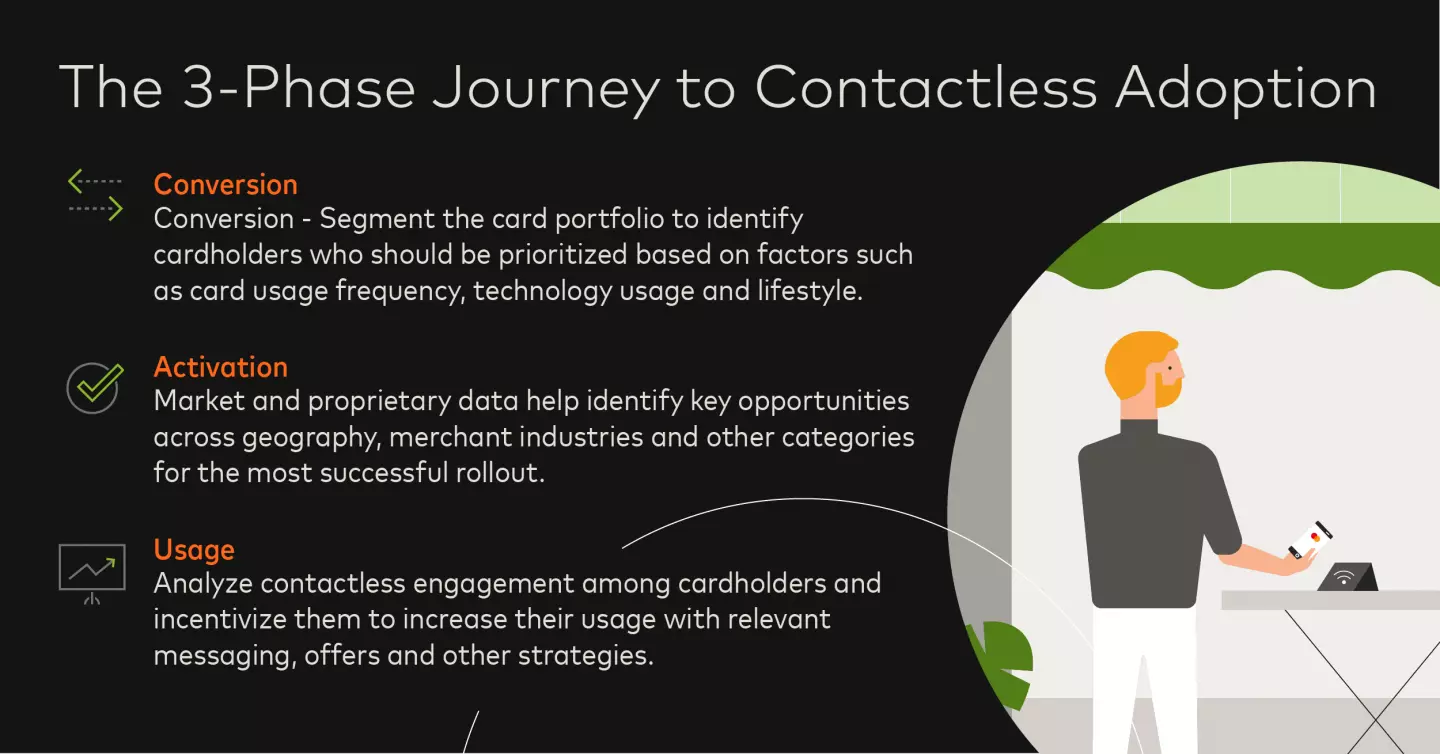

Mastercard je svoje strokovno znanje na področju plačil uporabil za razvoj okvira za segmentacijo imetnikov kartic v različne ravni povečanja angažiranosti pri brezstičnem plačilu in napredovanja imetnikov brezstičnih kartic prek njih.

Model segmentacije temelji na osrednjem opažanju, da potrošniki povečujejo tako znesek kot obseg porabe, ko plačujejo brezstično v vse širšem krogu kategorij trgovcev. Prav tako se z napredovanjem stopenj angažiranosti imetnikov kartic njihove transakcije na POS terminalih v trgovinah vse bolj pretvarjajo v brezstične transakcije, kar odraža vse večjo naklonjenost brezstični izkušnji in povezani kartici.

Ključ do uspešne strategije optimizacije življenjskega cikla je prepoznati najvišjo potencialno raven angažiranosti vsakega imetnika kartice in ustrezno razviti ciljno usmerjeno strategijo izdajanja in komunikacije. Potencial vsakega imetnika kartice je odvisen od različnih dejavnikov, vključno z velikostjo denarnice, obsegom transakcij v trgovinah in obsegom kategorij, za katere uporablja svojo kartico.

Mastercard se poslužuje tudi napovednih modelov, ki temeljijo na umetni inteligenci, za kvantificiranje vpliva te optimizacijske strategije na vedenje posameznih imetnikov kartic.

Ne glede na to, ali gre za konverzijo, aktivacijo ali optimizacijo, je ključni element Mastercardovega pristopa izkoriščanje zmogljivosti programa Test & Learn ®, merjenje vpliva opredeljenih brezstičnih strategij in prepoznavanje optimalnih struktur kampanj.

Mastercard lahko pomaga ekosistemu izdajateljev, trgovcev in pridobiteljev analizirati, optimizirati in izvajati strategije pospeševanja brezstičnega plačevanja. Od diferenciacije na podlagi vpogledov v potrošnike in trgovce do opiranja na naše strokovno znanje na področju umetne inteligence in analize podatkov lahko podjetja izpopolnijo svojo brezstično izkušnjo in spodbudijo sprejemanje potrošnikov.

Več o trendih brezstičnega plačevanja izveste tako, da poslušate spletni seminar na zahtevo o učinkovitih strategijah za spodbujanje uvedbe brezstičnega plačevanja.

Audrey Bui Khac je direktorica pri Mastercard Advisors, Michael Landau je podpredsednik za upravljanje produktov, Berke Baydu pa je direktor za čipe in brezstično plačevanje.