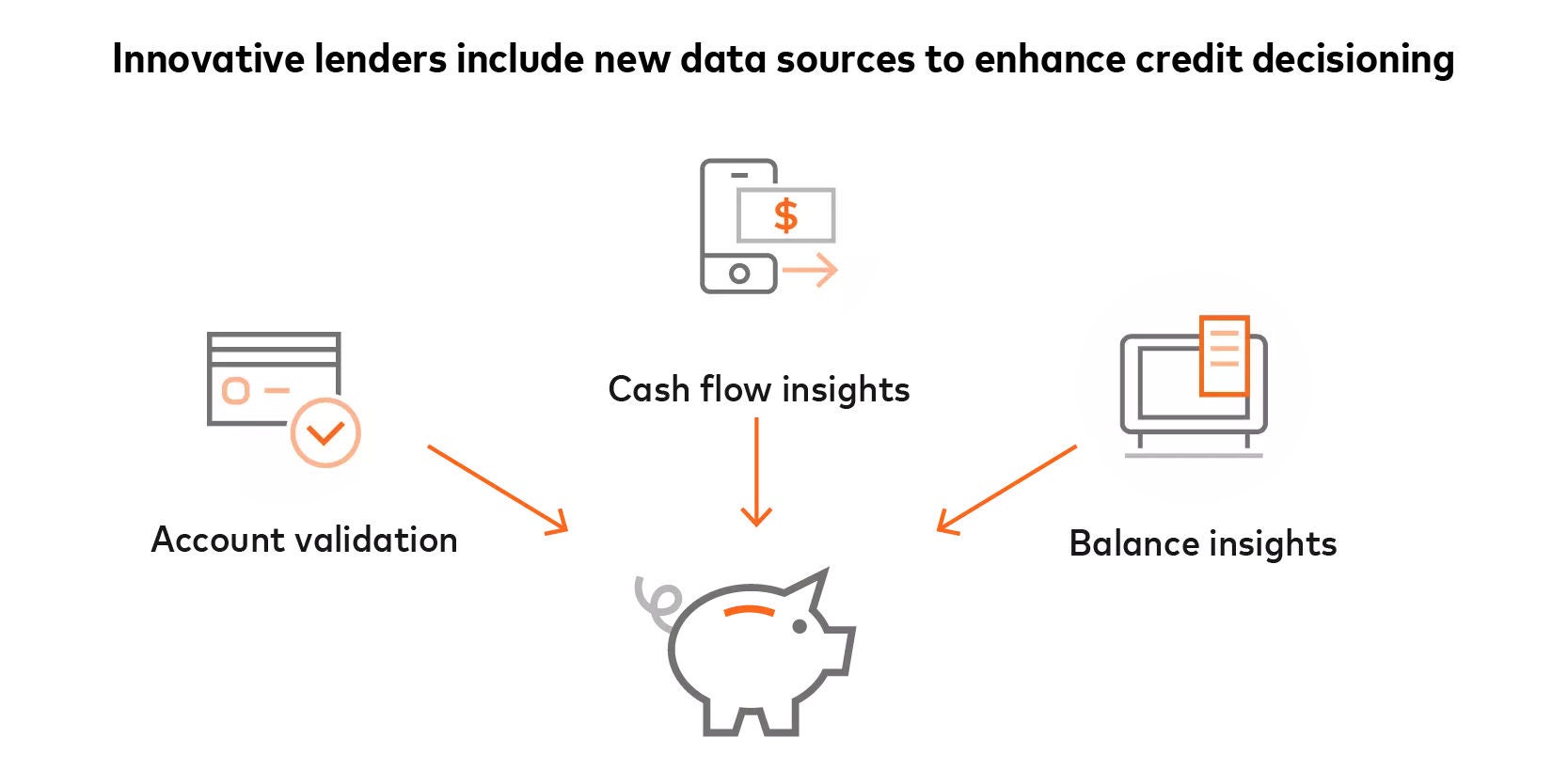

How can open banking be used in risk assessment models for small-business lending?

Open banking can be used to enhance risk assessment capabilities through enhanced access to financial data, such as account transaction data (inflows, outflows, non-sufficient funds, and account balances) and credit card data. Rather than relying solely on historical financials or physical assets as collateral, financial institutions can now use data analytics and non-traditional credit scoring models or metrics to offer credit products tailored to the risk profile and business potential of SMBs.

How seamlessly can open banking APIs be integrated into existing lending systems?

API access may be direct, partner linked or via embedded resellers:

- Direct access: Financial institutions can connect to Mastercard and receive open banking solutions directly.

- Partner-linked access: Financial Institutions can connect to Mastercard and then use a Mastercard-supplied access token, or “key,” to share with a third-party partner, such as a payment processor, for data access.

- Access via an embedded reseller: A reseller can include Mastercard APIs with their software development kits (SDKs) to provide to financial institutions.

How do banks get consent from SMB owners to access their financial data?

Typically, banks obtain consent from SMB owners during the standard application process. Banks can use consent management tools, such as Mastercard Connect, to enable their customers to permission access to their bank account data. With Connect, customers can select their bank accounts and grant access to relevant data.

How do open banking providers maintain the security of sensitive financial data being shared through APIs?

Financial institutions can partner with established and trusted financial service providers that tokenize data to avoid leaks of personally identifiable information (PII). All providers must always receive permission from individuals to store, share, and gain access to their data, complying with data protection and privacy safeguards.

Meanwhile, the Financial Data Exchange (FDX) is refining industry standards for direct-access APIs, which allow data to be connected seamlessly, securely, and in real-time between financial institutions and third parties.