万事达卡洞察:从零花钱到投资组合,10后颠覆财商教育模式

2025年6月19日

年轻化、数字化、积极定义自身财务未来:“10后”7岁开始学习理财

从生物识别到代理式人工智能,相比数量,中国消费者渴望更“聪明”的创新

北京,2025年6月19日——近日,万事达卡发布全新一期《新兴支付指数》调研,指出“10后”(也称“α世代”,即2010年及以后出生的“数字原生代”)并不打算等到长大后才接触金钱——他们已然在数字金融领域崭露头角。在亚太地区,有94%的“10后”已开通金融账户,其中许多人还已拥有数字钱包(58%)、投资账户(49%)和信用卡(48%)。有近一半(47%)“10后”的家长表示,其子女向他们介绍了自己之前并不了解的数字金融工具,反映出传统“财商”教育模式正经历颠覆性改变。

为“10后”做好准备,拥抱“数字先机”未来金融

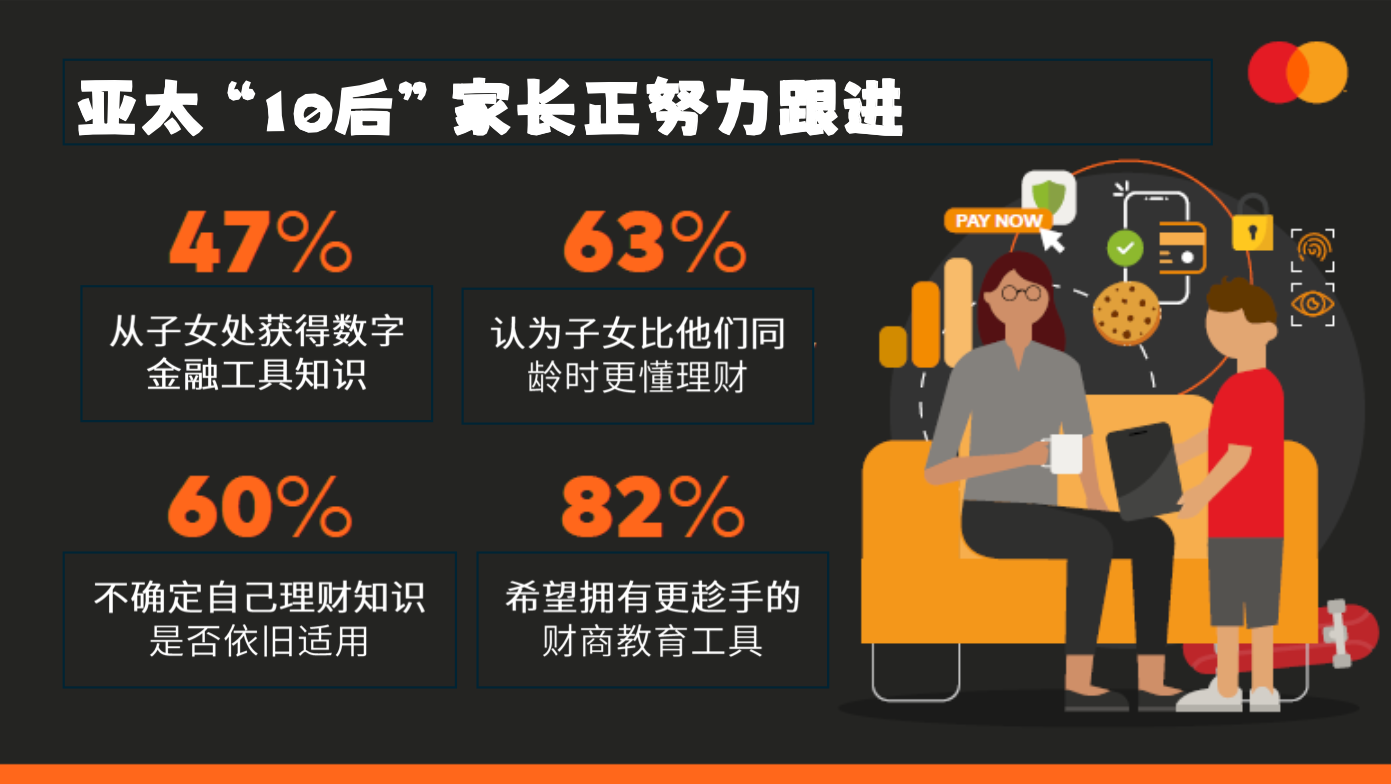

对于“10后”家长来说,他们大多都有所预期自身后代会生长在一个以“数字先机”为显著特征的金融世界之中——在这个世界里,孩子们可能永远都不会持有实体钱包(72%)或携带现金。在亚太地区,“10后”的确很早便会接触到金钱相关事宜,而家长们则在努力地跟上自己子女的步伐:

· 63% 家长认为子女比他们同龄时更懂理财

· 60% 家长不确定自己的理财知识是否适用于子女这一代

· 53% 家长承认子女比自己更了解新兴支付方式

· 82% 家长希望拥有更多趁手的工具来教育子女理财

在中国,孩子们的金融素养则更胜一筹——有98%的“10后”家长表示其子女已经拥有金融账户;73%承认子女数字金融知识优于自己。同时,也有更多家长(86%)在寻求更为优质的财商教育工具。

随着数字钱包、移动支付和虚拟账户的兴起,亚太家庭普遍希望能得到更智能、面向未来的解决方案,以期为后代的成功奠定基础。鉴于“10后”家长对教育性内容(67%)、家长控制(57%)、无缝账户转移(55%)、真实场景学习模拟(48%)及游戏化学习体验(43%)等产品功能表现出了浓厚兴趣,通过打造能简化资金管理且支持财商教育的数字化工具,有远见的银行和金融机构将有望切实引领行业潮流。

万事达卡亚太区支付业务执行副总裁Sandeep Malhotra 表示:“要真正与‘10后’及其家长建立起联结,支付行业须懂得如何使用属于他们的语言。这些孩子不是来玩的——他们是来‘hold住全场’和精明消费的。他们是低调的理财小能手,在学会系鞋带之前就弄懂了怎么‘刷’手机,他们能把折扣软件变成玩具……现金?压根就排不上号,如今一切尽在‘一拍即付’。对银行和金融机构而言,这些信号响亮且明了:‘10后’期望支付可以契合他们的风格——无缝、懂我且触手可及。因此,我们理当努力打造定制化的数字钱包、流畅的应用内支付以及根据孩子们金融游戏的进度来升级安全工具。”

对创新的渴求,塑造中国市场支付倾向

新兴的数字支付方式,持续在中国消费及理财领域获得热切关注:

· 所有受访消费者均有计划在未来一年内使用新兴的数字支付方式,其中97%打算使用五种或更多方式,凸显出人们出对灵活性和选择权的强烈倾向。

· 在支付之外,金融科技也日益被视为赋能的工具,98%消费者表示有兴趣利用人工智能来管理个人财务。

除了对支付方式进行定制,中国消费者也希望可以享有足够简便和简约的支付体验:

· 81%消费者表示会根据不同消费场景使用相应支付工具。

· 87%消费者表示将以完成交易为要务,不在意其使用的支付方式。

“超便捷”成为影响中国消费者支付方式选择的关键因素:

· 因可避免携带额外设备,78%消费者对可穿戴支付感兴趣。

· 56%青年群体(Z世代)选择直接通过社交媒体而非商家网站进行消费。

· 71%消费者认为生物识别支付可保障安全,82%觉得其比卡片或设备支付更简便。

创新有度:亚太引领全球,热忱分布不均

亚太地区各年龄段消费者都在积极拥抱支付创新:

· 相较于使用现金或手动输入卡片信息等传统方式,超半数(53%)消费者更倾向于使用新兴支付方式(如“一拍即付”移动支付、生物识别支付、二维码和数字钱包),凸显出人们对创新的渴望。

· 在北美和欧洲该比例仅为25%和24%,反衬出亚太消费者对新兴支付的热忱。

然而在亚太地区内部,这种热忱也存在分布不均的情况:

· 70%越南消费者偏好新兴支付,而日本仅为35%,澳大利亚则更低(25%)。

· 几大因素的交织导致了这一情况的发生:越南、印度尼西亚和马来西亚等市场正跃迁进入基于移动互联网的支付生态,而澳大利亚和日本等更发达的经济体仍严重依赖以实体卡片和现金等为主体的支付基础设施。

这种复杂的情形也影响到了人对创新技术的态度:尽管86%亚太消费者希望可以使用AI管理财务(特别是在欺诈检测、支付自动化、产品个性化和预测财务结果方面),但各市场的热衷程度则多不同。在澳大利亚和日本,消费者对AI的兴趣主要集中在安全等实际应用上,财务规划或个性化并非他们的重点关注。

热忱的分布不均表明金融创新不应仅聚焦于改造既有体系,其必须从设计阶段开始就考虑到本地市场相关性。在万事达卡,基于移动互联网和代理式人工智能的支付体验(如Agent Pay)正在获得持续投资,其决策赋能有望覆盖商业流程中的所有环节。

便捷为王:亚太消费者的三大期望

随着支付选择日益丰富,消费者正积极寻求“超便捷”理财方式,以无缝契合其使用数字化工具的习惯。在如何付钱这件事情上,他们渴望灵活性并青睐使用点对点支付、点对商家支付、二维码、可穿戴设备和社交电商等属于数字时代的原生支付方式。

· 超级应用成为新基准:70%亚太消费者,特别是印度尼西亚(86%)和中国(84%)消费者,正使用或希望使用全能型应用程序来支付、购物等。随着这类“超级应用”日益成为主流,支付工具必须力求出现在消费者所在之处,切忌反其道行之。

· 社交购物重塑商业形态:39%亚太消费者曾通过聊天或社交软件购物,在中国(61%)和越南(56%)尤其如此。此外,更有超过五分之三(64%)消费者表示,“网红”影响了他们的购买决策。可见,将无缝支付嵌入社交媒体应用等数字化休闲空间,是实现“浏览—购买转化”的关键。

· 信任与安全是重中之重:虽然74%亚太消费者认为生物识别支付比传统方式更安全,但也有78%同时对数据访问存在担忧。这种矛盾心态反映出一个广泛存在的挑战:如何在提升安全的同时不牺牲控制力和便利性。鉴于此,万事达卡推出了标记化技术、通行密钥(Payment Passkeys)和AI驱动验证等一系列旨在强化信任的解决方案。

“‘10后’不仅在观摩潮流,他们还在引领潮流——如果你无法在他们的数字钱包里‘刷存在’或出现在他们的信息流中,那你基本上就隐形了。有诚意、讲道德和超级有范儿,是品牌‘上分’的关键。好用又安全的理财工具,它们不仅可以管理支出,更能够建立信心。而这时,创新才称得上‘拿捏’。”Sandeep Malhotra补充道。

研究方法

相关调研发现基于哈里斯民意调查(The Harris Poll)代表万事达卡进行的一项全球研究。该研究收集了来自全球五个地区19302名消费者的回复,其中包括9131名亚太地区消费者。研究通过定量在线问卷进行,时间为2024年9月4日至20日,覆盖五个地区:北美、拉丁美洲及加勒比地区、欧洲、中东及非洲、亚太地区。亚太地区市场包括:澳大利亚、中国、印度、印度尼西亚、日本、马来西亚、新加坡、泰国和越南。

关于万事达卡

万事达卡致力于“予力经济,赋能民众”。在超过200个国家和地区,我们正与客户携手共建富有韧性的全球经济,让人人皆能在其中发展繁荣。我们提供广泛和多元的数字支付选择,确保每一笔交易安全、智能和便捷。通过整合创新科技、合作伙伴和网络资源,我们打造匠心独具的产品与服务组合,赋能个人、企业机构与政府部门释放无价潜能。

About Mastercard (NYSE: MA ) , www.mastercard.com.cn

Mastercard is a global payments and technology company. We are committed to connecting and driving economic inclusion and digitization, making secure, convenient and smart payments accessible to anyone, anytime, anywhere. Based on secure data and networks, seamless collaboration and commitment, Mastercard's innovative technologies and solutions empower individuals, financial institutions, governments and businesses. The "DQ (Decency Quotient)" we advocate guides our words and deeds both inside and outside the company while driving the corporate culture. By connecting more than 210 countries and regions around the world, Mastercard continues to promote the sustainable development of the world and help everyone unlock their own "priceless" possibilities.