ماستركارد والترميز

يؤكد دور Mastercard في تعزيز ترميز الدفع على أهمية التكنولوجيا. منذ عام 2022، ضاعفت ماستركارد حجم معاملاتها الرمزية، حيث عالجت أكثر من 4 مليارات معاملة من هذا القبيل في شهر واحد وأتاحت مدفوعات أكثر أمانًا في أكثر من 110 دولة.

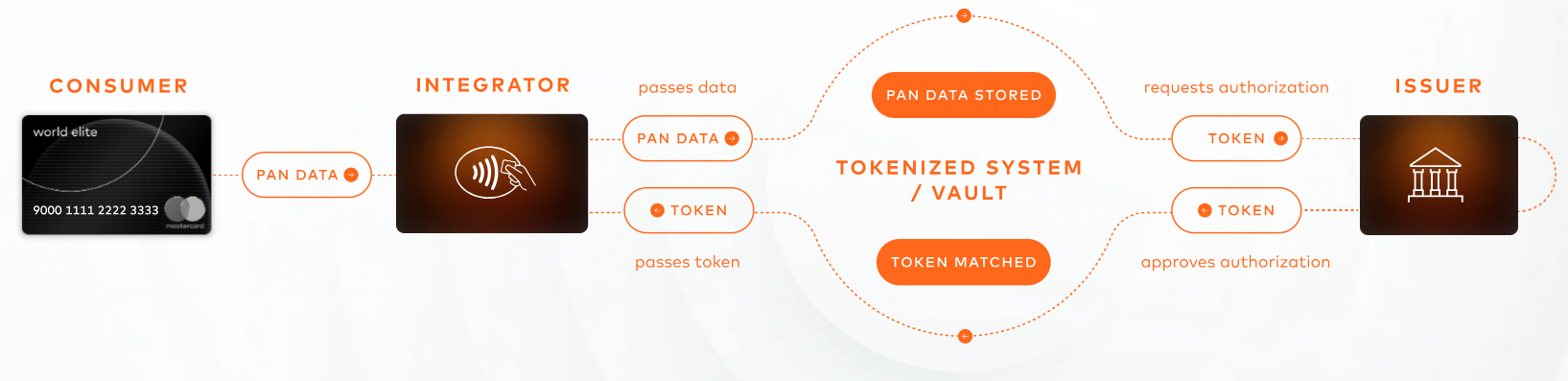

خدمة التمكين الرقمي من ماستركارد

تم إطلاق خدمة التمكين الرقمي من ماستركارد (MDES) في عام 2014، وهي عبارة عن منصة متكاملة واحدة للمصدرين وموفري المحافظ والتجار وغيرهم من طالبي الرموز لتمكين رقمنة أنواع بطاقات Mastercard المدعومة للعديد من طرق الدفع الرقمية. يتم دعم خدمات MDES الشاملة من خلال الموثوقية والوصول العالمي لشبكة Mastercard. إلى جانب خدمات الترميز للمصدرين والتجار، توفر MDES للمؤسسات المالية مجموعة من الخدمات التي تقلل من مخاطر البيانات من خلال حلول بسيطة وآمنة وقابلة للتطوير. بالإضافة إلى ذلك، توفر MDES مدفوعات رقمية آمنة لأي نوع محفظة.

شبكة متعددة الرموز

تعمل ماستركارد على تطوير شبكة الرموز المتعددة (MTN) لتسهيل الاعتماد السائد على نطاق أوسع لتقنيات بلوكتشين والأصول الرقمية للشركات والمستهلكين بطريقة تهدف إلى الحفاظ على سلامة النظام المالي المنظم اليوم.

تخلق MTN طريقة أكثر موثوقية ويمكن التنبؤ بها للمستهلكين والشركات للتفاعل مع النظم البيئية للأصول الرقمية. إنه يوفر مساحة آمنة للمؤسسات المالية عالية التنظيم، مثل البنوك، لاستكشاف ونشر تطبيقات وخدمات جديدة. تمهد MTN أيضًا الطريق لاعتماد مجموعة واسعة من حالات استخدام الأصول الرقمية، وتوسيع الخيارات للمستهلكين، ودفع المنافسة في الأسواق الرقمية، وإطلاق دائرة حميدة من الابتكار لمجتمع التنمية الأكبر.

في بلدان محددة، تعمل النسخة التجريبية من MTN الآن بمثابة اختبار للمدفوعات الجديدة وقدرات التجارة. تسعى ماستركارد جاهدة لضمان أن تكون شبكتنا ذات قيمة لجميع المشاركين منذ اليوم الأول، حيث تعمل على تمكين الأفراد والشركات في كل مكان من التعامل مع الأصول الرقمية بمزيد من المرونة والكفاءة والتحكم.

خدمة مفتاح الدفع من ماستركارد

تستخدم خدمة Mastercard Payment Passkey طرق الترميز والمصادقة البيومترية القائمة على الجهاز، مثل بصمات الأصابع أو مسح الوجه، لتأمين تفاعل المستهلك عند الخروج عبر الإنترنت، مما يضمن أن المعاملة آمنة ولا تتم مشاركة بيانات الحساب المالي مع أطراف ثالثة - مما يجعلها غير مجدية للمحتالين والمحتالين. من خلال استبدال كلمات المرور التقليدية و OTPs، فإن خدمة Mastercard Payment Passkey تجعل المعاملات ليس فقط أكثر أمانًا، ولكن أيضًا أسرع، مما يمثل تغييرًا لقواعد اللعبة في التجارة عبر الإنترنت.