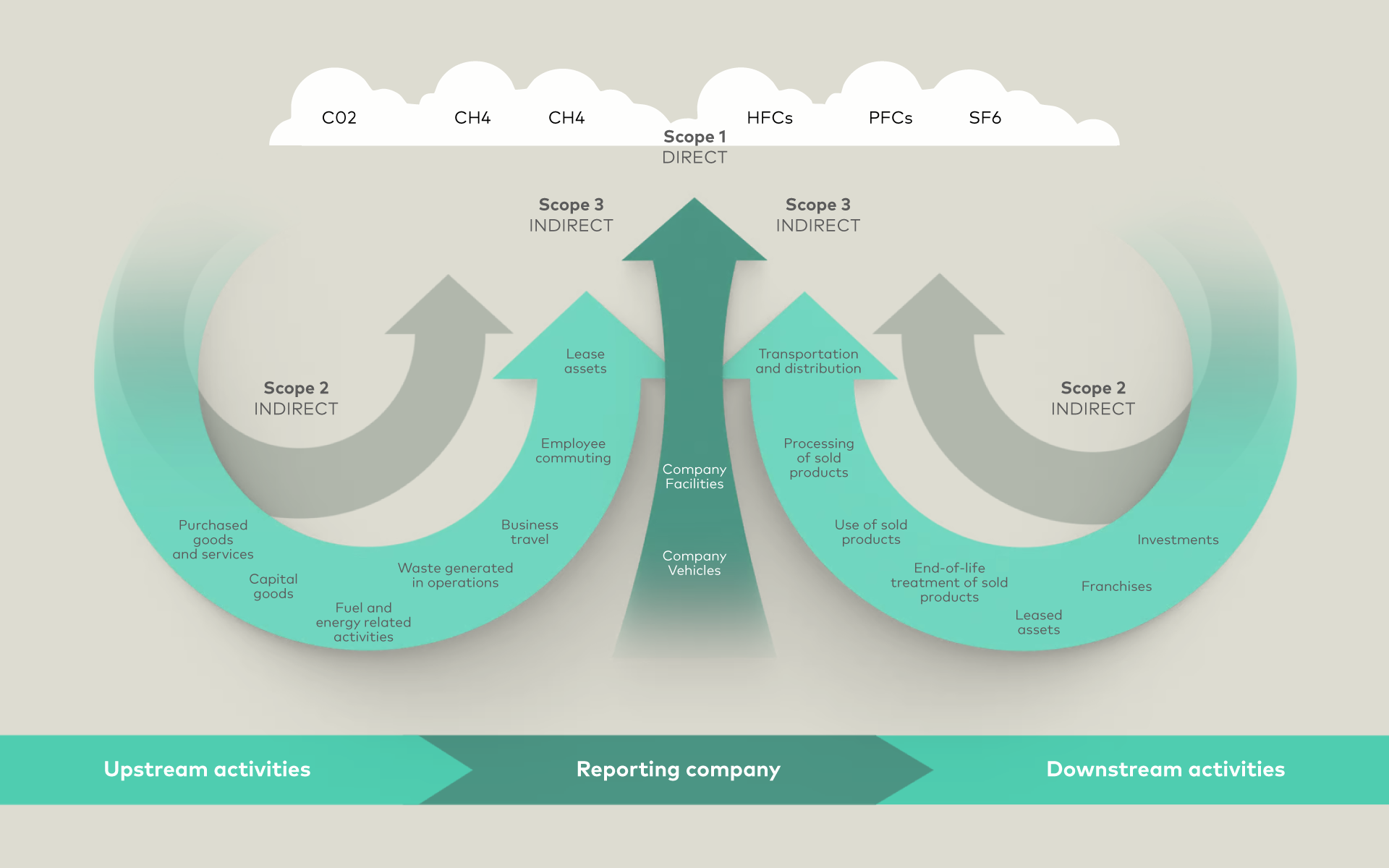

حتى إذا أرادت الشركة الإبلاغ عن انبعاثات النطاق 3، فقد تعيقها حقيقة أن شركائها في سلسلة القيمة لا يجمعون المعلومات الضرورية.

مثال

سيتعين على شركة الأغذية والمشروبات الحصول على بيانات النطاق 3 من جميع موردي المكونات وشركاء التغليف، وبيانات نهاية دورة الحياة من عملائها.

سيحتاج البنك الذي يقرض شركة نقل إلى حساب انبعاثات تلك الشركة.