Данные — это топливо персонализации, позволяющее брендам понимать предпочтения клиентов и предоставлять релевантный контент и предложения. Финансовые компании, как и многие компании с уникальными наборами данных, часто не имеют эффективных процессов интеграции и курирования для обмена данными между технологическими стеками и изолированными командами, а также для эффективного предоставления индивидуальных опытов. Фактически, 80% банков сообщают, что собирают столько данных, что не могут бесшовно интегрировать их в свои системы взаимодействия.

Успешные усилия по персонализации требуют преданных владельцев для управления этими надёжными процессами и координации усилий между командами, но 63% банков по всему миру заявляют, что работают без основного бизнес-ресурса, полностью посвящённого персонализации. В мире с растущими затратами на привлечение клиентов большинство банков просто не могут оправдать выделение штата на проекты с чем-то большим, чем быстрым временем получения ценности.

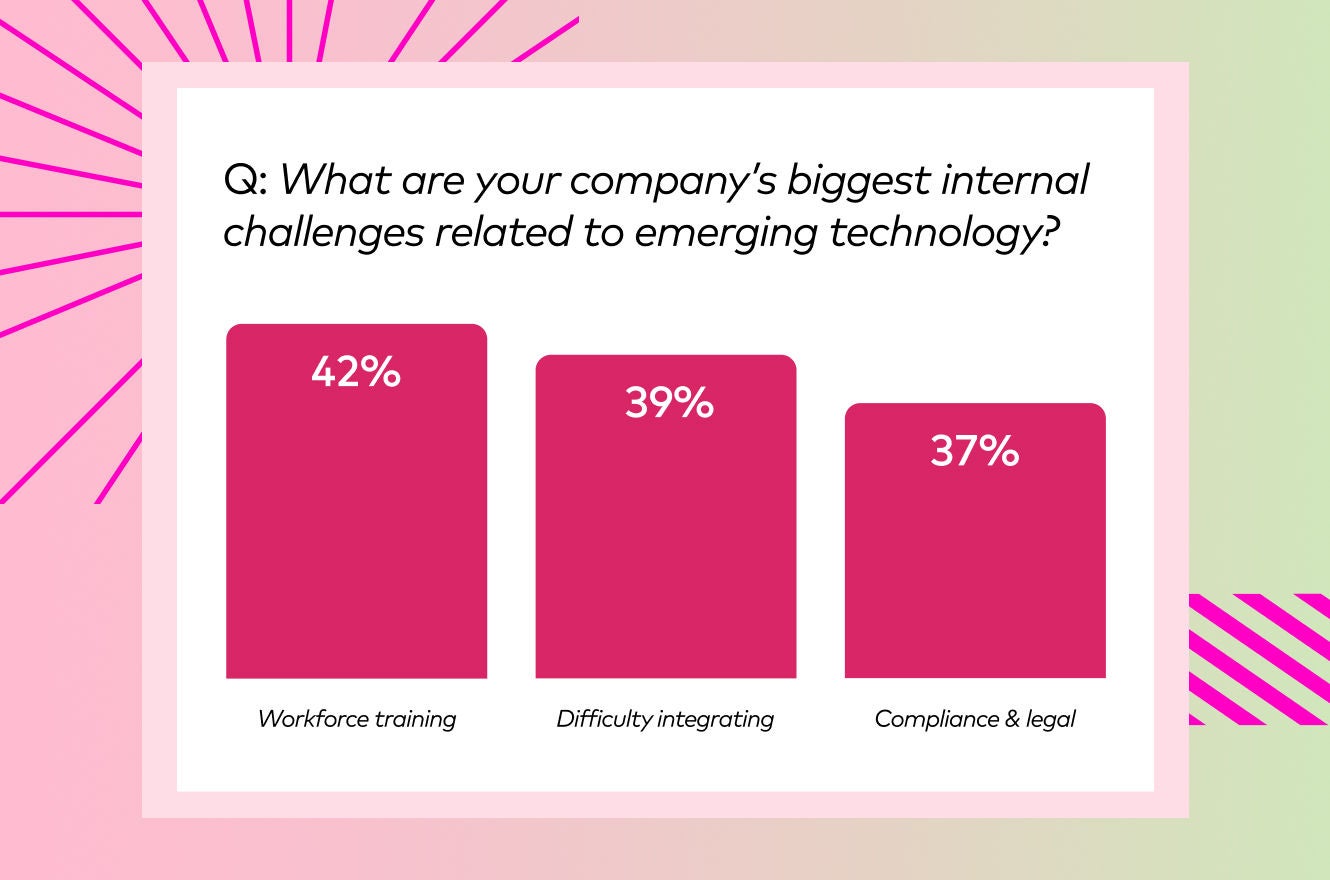

Нехватка внутренних ресурсов:

Так же, как обеспечение численности персонала — повсеместная проблема, так же важна и проблема найма. Фактически, 42% финансовых учреждений сообщают, что внутренние ресурсы и обучение кадров — их главные вызовы при внедрении эффективной персонализации. Экспертиза, необходимая для успешных программ персонализации, пока не разработана массово для финансовых инвесторов, что делает найм этих должностей для банков ещё более сложным и дорогостоящим. Кандидаты, полностью понимающие требования, нанимают с премиальной ценой, тогда как менее опытные программы требуют увеличенного времени адаптации и больше возможностей для проб и ошибок.

Кроме того, портфельно-ориентированная организация банков означает, что сотрудники чаще сосредоточены на том, чтобы вся программа процветала, а не на том, насколько клиенты кликают по персонализированному электронному почте. Поскольку другие возможности конкурируют за время и внимание, большинство банков не инвестировали в развитие прогрессивного преимущества персонализации.

Проблемы с соблюдением нормативных требований:

Тем не менее, банки, которые вкладывают ресурсы в специализированные программы, быстро получают дополнительное время и внимание, необходимые для соблюдения строгих юридических и нормативных требований. 37% финансовых инвесторов считают, что именно эти требования являются их самой большой проблемой персонализации. Команды персонализации должны постоянно проверять, насколько их стратегии соответствуют действующим строго матричным законам о защите данных и конфиденциальности, одновременно учитывая будущие требования.

Если банк определил персонализацию как четкий и очевидный приоритет компании и общей цифровой стратегии, ему может быть проще преодолевать проблемы, связанные с соблюдением нормативных требований, благодаря более глубокому пониманию нюансов этой области. Однако лишь 29% банков заявляют, что персонализация является частью их корпоративной культуры. В значительной степени устаревшие системы и иерархические структуры внутри банков препятствуют применению гибких и основанных на сотрудничестве подходов, необходимых для культурных изменений.

Сложность интеграции:

Эти строгие юридические и нормативные требования также не позволяют банкам внедрять надлежащее программное обеспечение для персонализации. Часто банки привязаны к устаревшим технологиям. Даже если банк сможет «включить» персонализацию в рамках более широкого комплекса, маловероятно, что существующие технологии предлагают специально разработанные модели машинного обучения, которые анализируют и прогнозируют намерения на протяжении всего жизненного цикла клиента банка. Для немногих счастливчиков банков, которые могут внедрять новую технологию, связать её с остальными технологическими стеками — это непростая борьба из-за вопросов соответствия, возникающих проблем с интеграцией данных и мешающих банкам масштабировать омниканальный опыт.