Es ist im Wesentlichen ein Schachspiel mit hohen Einsätzen, bei dem jede Seite versucht, drei oder vier Züge voraus zu denken, sagt Thomas. Zum Beispiel sind Betrüger jetzt viel besser darin, das tatsächliche Verhalten von Karteninhabern nachzuahmen, was eine Möglichkeit war, wie Betrugserkennungstechnologie böswillige Akteure aussortieren konnte.

Glücklicherweise haben die Guten auch KI. Das bedeutet, dass sie rund um die Uhr nach Warnsignalen suchen können, die erkennen, wann solche Angriffe im Gange sind, so dass persönliche Daten nicht kompromittiert werden, böswillige Abbuchungen nicht durchkommen und Händler und Karteninhaber über das Geschehen informiert werden.

So können beispielsweise Mastercard-Tools wie Anomalieerkennung und Verhaltensanalyse dabei helfen, verdächtige Abbuchungen in Echtzeit zu identifizieren, die außerhalb der üblichen Muster liegen. Dies ist eine besonders große Hilfe für kleinere Unternehmen, die nicht über massive Ressourcen und ganze Abteilungen verfügen, die sich mit diesem Thema befassen, wie es bei großen nationalen Einzelhändlern der Fall ist.

Es gibt eine Reihe von Verteidigungsebenen. Der erste ist die Bildung, die Unternehmen alle Informationen zur Verfügung stellt, die sie benötigen, um ihren Teil des Ökosystems zu sichern. Als nächstes müssen geeignete Kontrollen eingerichtet werden, wie z. B. Risikobewertungen, um zu verhindern, dass Informationen kompromittiert werden. Drittens ist die Authentifizierung, um sicherzustellen, dass jeder im Zahlungsprozess derjenige ist, für den er sich ausgibt. Und schließlich kommen die Überwachung, Erkennung und die Möglichkeit, Maßnahmen zu ergreifen, was Thomas als "den wichtigsten Teil von allen" bezeichnet.

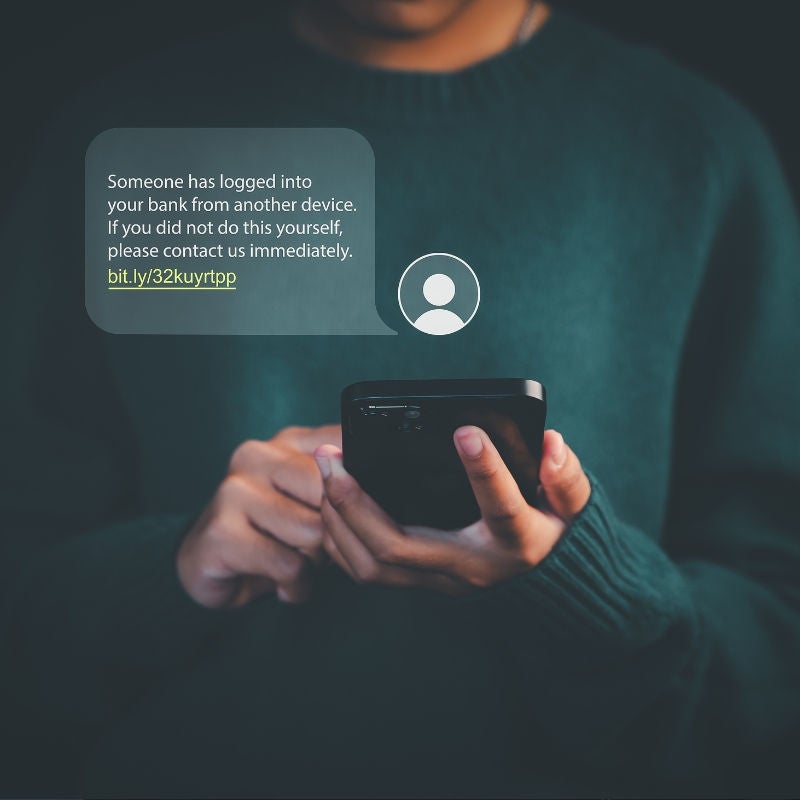

Auch die Verbraucher können sich wehren. Die Installation von Sicherheitssoftware auf Ihren Geräten oder die Verwendung der Zwei-Faktor-Authentifizierung auf Ihren Finanzkonten erschweren es Betrügern erheblich, einzudringen. Kaufen Sie bei vertrauenswürdigen Einzelhändlern ein (keine skizzenhaften Anzeigen auf Facebook oder Instagram, die als Fassade dienen könnten, um an Ihre Informationen zu gelangen), überprüfen Sie Ihre Konten regelmäßig und richten Sie automatische Benachrichtigungen ein, um den Überblick über alle Gebühren zu behalten.

"Was ich im Laufe der Jahre gelernt habe, ist, dass Betrüger es auf den Bereich des geringsten Widerstands abgesehen haben", sagt Thomas. "Sie zielen auf den Verbraucher ab, der seine Konten nicht überprüft, und auf den Händler, der keine angemessenen Kontrollen eingerichtet hat. Und wenn sie das nicht finden können, dann gehen sie weg."