Die Erwartungen der Verbraucher an ihre finanziellen Interaktionen ändern sich heute. Sie benötigen von Anfang an eine digital native, nahtlose, konsistente und sofortige Erfahrung mit ihrem Finanzdienstleister. Sie sind nicht mehr bereit, mehrere Tage auf Identitätsprüfungen oder die Freigabe von Mikroeinzahlungen zu warten, um ihr Konto zu nutzen.

Dennoch wissen wir, dass Kriminelle jeden Tag neue Wege finden, das System zu knacken. Da immer mehr Menschen und Unternehmen in die digitale Wirtschaft eintreten, ist es von entscheidender Bedeutung, dass wir sie an allen Kontaktpunkten mit ihren Konten und darüber hinaus schützen. Finanzinstitute müssen die Konten ihrer Kunden vor Betrug schützen, um letztlich die Vorherrschaft zu erlangen, die Einlagen zu steigern und Top-of-Wallet-Verhalten zu fördern und ihnen so dabei zu helfen, die geschätzten durchschnittlichen Akquisitionskosten von 450 US-Dollar wieder hereinzuholen.

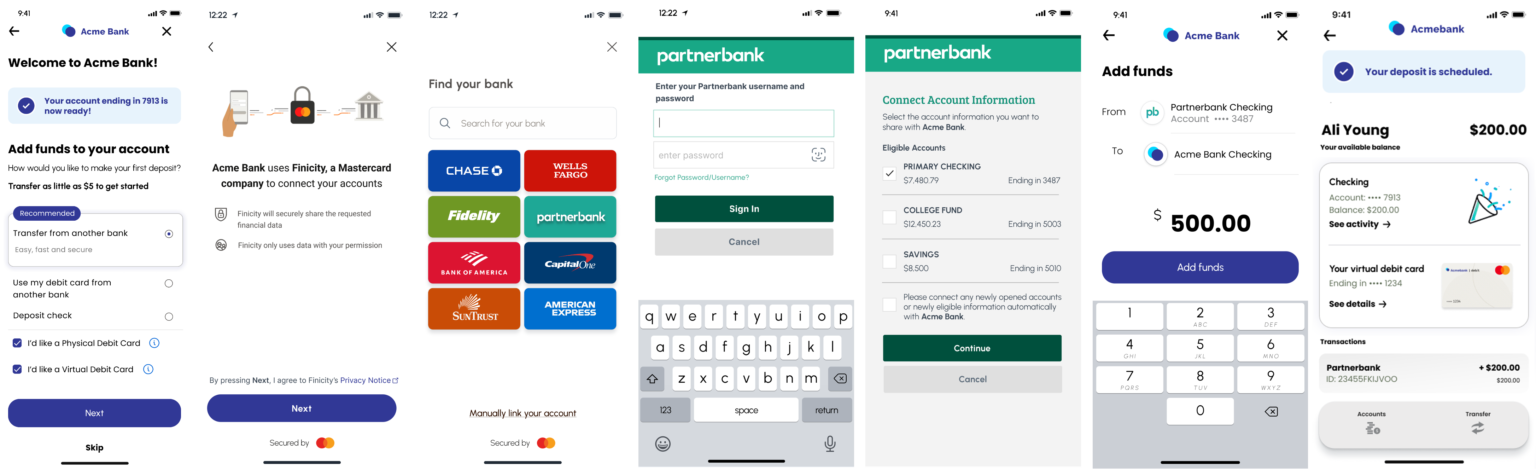

Open Banking ist der rote Faden, der das Ökosystem verbindet, um die Kontoeröffnung schneller, sicherer und reibungsloser zu gestalten.

Hier ist ein häufiges Szenario, mit dem Finanzinstitute täglich zu tun haben:

- „John Doe“ hat ein neues Girokonto bei der „AcmeBank“ eröffnet und ist bereit, es mit einem anderen bestehenden Konto bei der „Partnerbank“ aufzufüllen.

- Woher weiss die AcmeBank, dass John der tatsächliche Eigentümer des Kontos bei der Partnerbank ist? Sollte die Acmebank mit der Veröffentlichung der ACH-Datei im Nacha-Netzwerk (ACH) fortfahren und die Transaktion durchführen lassen? Wenn John Doe ein schlechter Akteur wäre und die Acme Bank die Zahlung ohne entsprechende Überprüfungen durchführen liesse, könnte John Doe dieses Geld an einen anderen Ort verschieben und die AcmeBank könnte eine nicht autorisierte Zahlungsrückgabe von der "Partnerbank" erhalten, was zu Betrugsverlusten führt.

- In ähnlicher Weise verlangen einige Versicherungsgesellschaften einfach eine Überprüfung des Kontos und der Bankleitzahl, bevor sie Gelder auszahlen, ohne die Identität des Empfängers zu überprüfen. Hier kann sich John Doe als eine andere Person ausgeben und seine eigenen persönlichen Daten verwenden, um eine Versicherungsauszahlung oder eine Gehaltsabrechnung auf sein Konto umzuleiten.