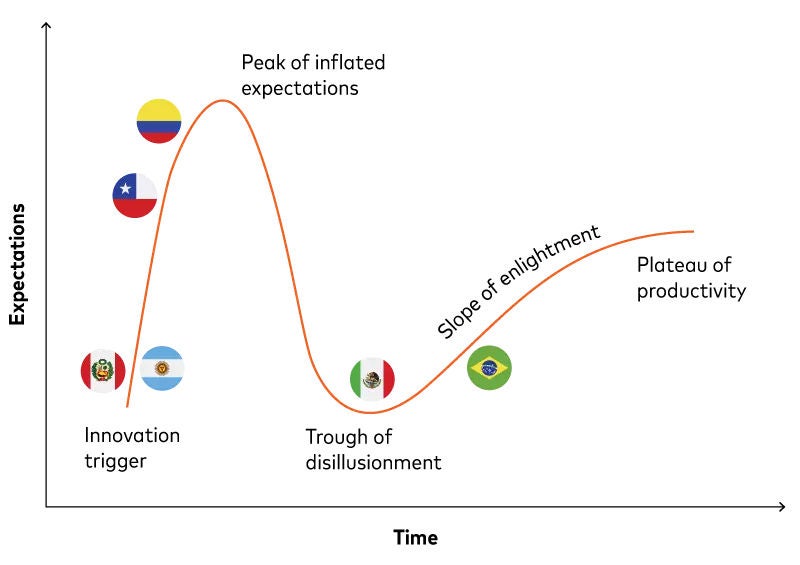

Utilizar um ciclo de hype do open banking para representar as posições relativas do México, Brasil, Colômbia, Chile, Argentina e Peru é, na melhor das hipóteses, uma aproximação grosseira.

Consideremos apenas as regulamentações: a especificidade direcionada pode ser benéfica ou restritiva; a proteção contra o futuro não específica pode ser frustrante ou facilitadora. Poucas regulamentações se situam exclusivamente em um dos extremos.

Ao mesmo tempo, novas infraestruturas e tecnologias podem integrar um ecossistema ou adicionar mais complexidade ao mercado, que terá de resolvê-la. Até que ponto as medidas devem ser impostas pela direção superior? De que forma as instituições financeiras devem ajustar as suas abordagens em conformidade?

Os picos e vales no ciclo de hype podem ser abruptos e curtos ou graduais e prolongados. Seus gradientes e comprimentos podem variar não apenas em função de considerações específicas de cada país, mas também de acordo com categorias de produtos e grupos de clientes individuais dentro de cada país.

A Europa é um exemplo disso: o open banking também se apresenta em diversas formas por lá, apesar das circunstâncias operacionais aparentemente semelhantes em toda a região. Apesar dos sabores mais acentuados nos países latino-americanos, isso não os torna menos homogêneos em suas características culturais do que seus equivalentes europeus.

A preocupação comum com a inclusão financeira na América Latina está ligada a outra questão: o controle e o consentimento do cliente. Isso é importante em todo o mundo, já que a capacidade de lidar e analisar com segurança dados autorizados pelo cliente é fundamental para o open banking. Mas surgem desafios adicionais quando os clientes não estão familiarizados com o sistema financeiro ou não confiam nele. Mesmo com o índice de bancarização de 85% no Brasil, as preocupações com fraudes têm dificuldades em dissipar: as perdas estimadas chegaram a US$ 500 milhões em 2022, sendo 70% atribuídas à Pix pelo Banco Mundial.

"A preocupação com a segurança das minhas informações" é a principal preocupação dos clientes com o open banking no Brasil, Colômbia, Chile, Argentina e Peru, de acordo com uma pesquisa da Mastercard APA de 2023 realizada na América Central e do Sul. “Prefiro manter minhas informações financeiras confidenciais” é a segunda opção, exceto no Peru, onde por pouco não ultrapassa o terceiro lugar. A resposta é superada por "É muito difícil para mim organizar e fornecer todas as minhas informações financeiras" — ironicamente, uma oportunidade perfeita para um aplicativo de gestão financeira pessoal (PFM) que utilize o sistema bancário aberto.

Sem a permissão do cliente, regulamentações e infraestrutura favoráveis, combinadas com cenários e oportunidades de mercado promissores, não farão diferença. Uma boa maneira de as instituições financeiras obterem permissão é construindo e mantendo a confiança do cliente. A aplicação dos controles de privacidade e proteção de dados existentes é parte integrante da implementação do open banking. O mesmo se aplica ao controle que o cliente tem sobre seus dados e à transparência sobre como esses dados são usados, o que, por sua vez, se relaciona a questões mais amplas de educação financeira.

Para que as instituições financeiras tenham sucesso com o open banking na América Latina, elas precisarão, antes de tudo, mudar o currículo. Ao fazerem isso, eles também podem dar uma lição ao resto do mundo.

Descubra como as soluções de open banking da Mastercard capacitam parceiros, constroem a confiança do cliente e promovem a inclusão financeira na América Latina e no mundo todo, com orientação estratégica, implementação tecnológica, engajamento no mercado e aprimoramento contínuo.