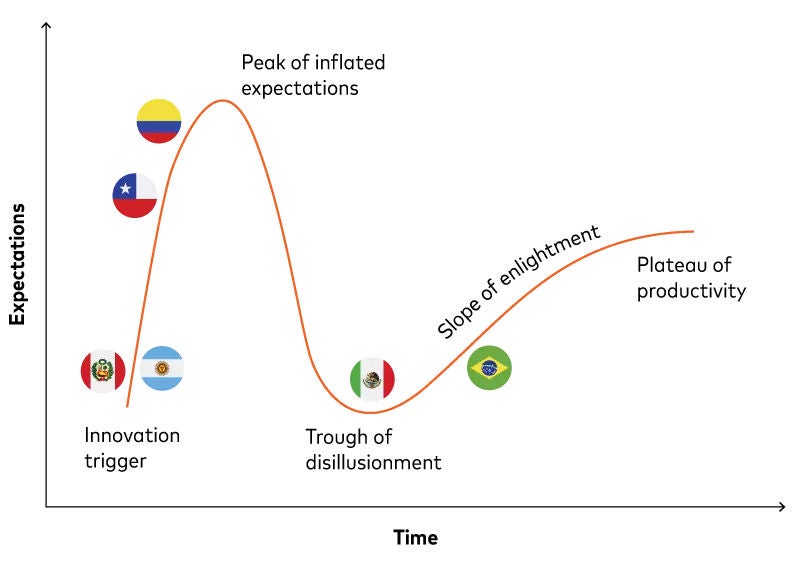

Utilizarea unui ciclu de hype pentru open banking pentru a reprezenta pozițiile relative ale Mexicului, Braziliei, Columbiei, Chile, Argentinei și Peru este, în cel mai bun caz, o aproximare grosieră.

Luați doar reglementările: specificitatea țintită poate fi de ajutor sau constrângătoare; viitorul nespecific poate fi frustrant sau favorizant. Puține reglementări se află exclusiv la una dintre extreme.

În același timp, noile infrastructuri și tehnologii pot uni un ecosistem sau pot adăuga mai multă dezordine pe care piața trebuie să o rezolve. Cât de mult ar trebui să fie impus de sus? Cum ar trebui instituțiile financiare să își ajusteze strategiile în mod corespunzător?

Vârfurile și coborârile din ciclul de hype pot fi abrupte și scurte sau treptate și îndelungate. Gradientele și lungimile lor pot varia nu doar pe baza considerațiilor specifice fiecărei țări, ci și pe baza categoriilor individuale de produse și a grupurilor de clienți din cadrul țărilor.

Europa este un exemplu relevant: serviciile bancare deschise sunt disponibile într-o varietate de forme și acolo, în ciuda circumstanțelor operaționale aparent similare din întreaga regiune. Totuși, aromele mai pronunțate din țările Americii Latine nu le fac mai puțin neclare la margini decât omologii lor europeni.

Preocuparea centrală pentru incluziunea financiară în America Latină este strâns legată de o altă problemă: controlul și consimțământul clienților. Este important la nivel global, deoarece abilitatea de a gestiona și analiza în siguranță datele autorizate de clienți este fundamentală pentru open banking. Însă provocări suplimentare apar atunci când clienții nu sunt familiarizați cu sistemul financiar sau nu au încredere în acesta. Chiar și nivelurile bancare de 85% din Brazilia se confruntă cu dificultăți în a reduce îngrijorările legate de fraudă: pierderile estimate au atins 500 de milioane de dolari în 2022, 70% din acestea fiind atribuite Pix de către Banca Mondială.

„Îngrijorarea că informațiile mele nu ar fi în siguranță” este principala preocupare a clienților din Brazilia, Columbia, Chile, Argentina și Peru cu privire la open banking, conform unui sondaj Mastercard APA din 2023 realizat în America Centrală și de Sud. „Prefer să-mi păstrez informațiile financiare confidențiale” este pe locul al doilea, cu excepția în Peru, unde alunecă îngust pe locul al treilea. Este depășit de „Prea dificil pentru mine să organizez și să furnizez toate informațiile mele financiare” — ironic, o oportunitate perfectă pentru o aplicație PFM care folosește open banking.

Fără permisiunea clientului, reglementările și infrastructura de susținere, chiar și cu fundaluri și oportunități de piață promițătoare, nu vor avea importanță. O modalitate eficientă pentru instituțiile financiare de a obține permisiunea este prin construirea și menținerea încrederii clienților. Aplicarea controalelor existente de confidențialitate și protecție a datelor este esențială pentru livrarea serviciilor de open banking. De asemenea, controlul clienților asupra datelor lor și transparența privind modul în care sunt utilizate aceste date sunt importante, deoarece se leagă de probleme mai ample de educație financiară.

Pentru ca instituțiile financiare să aibă succes cu bankingul deschis în America Latină, trebuie mai întâi să modifice programa. Procedând astfel, ar putea oferi și o lecție pentru restul lumii.

Descoperiți cum soluțiile de open banking ale Mastercard împuternicesc partenerii, construiesc încrederea clienților și promovează incluziunea financiară în America Latină și la nivel mondial prin îndrumare strategică, implementare tehnologică, implicare pe piață și perfecționare continuă.