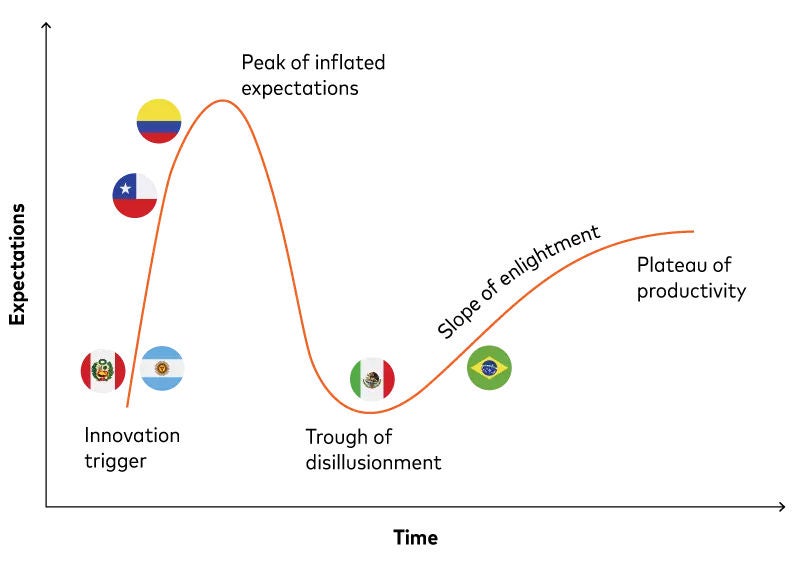

Korištenje ciklusa hajpa oko otvorenog bankarstva za predstavljanje relativnih pozicija Meksika, Brazila, Kolumbije, Čilea, Argentine i Perua je u najboljem slučaju grub presjek.

Uzmimo samo regulacije: ciljana specifičnost može biti podržavajuća ili ograničavajuća; ne-specifična otpornost na budućnost može biti frustrirajuća ili omogućavajuća. Malo regulativa stoji isključivo na jednom ili drugom ekstremu.

Istovremeno, nova infrastruktura i tehnologija mogu sastaviti ekosistem zajedno ili dodati više zbrke koju tržište treba da razriješi. Koliko toga treba da bude naloženo odozgo? Kako bi finansijske institucije trebale prilagoditi svoje pristupe u skladu s tim?

Vrhunci i padovi na ciklusu hajpa mogu biti nagli i kratkotrajni ili postepeni i dugotrajni. Njihovi gradijenti i dužine mogu varirati ne samo po specifičnim razmatranjima za zemlju nego i po individualnim kategorijama proizvoda i grupama potrošača unutar zemalja.

Evropa je dobar primjer: otvoreno bankarstvo dolazi u raznim varijantama i tu, uprkos prividno sličnim operativnim okolnostima širom regiona. Ipak, izraženije varijante širom latinoameričkih zemalja ne čine ih ništa manje nejasnim na rubovima nego njihove evropske pandane.

Ujedinjujući problem za finansijsku inkluziju u Latinskoj Americi je povezan s drugim pitanjem: kontrola i pristanak kupaca. Važno je širom sveta jer je sposobnost sigurnog rukovanja i analiziranja podataka koje odobrava kupac ključno za otvoreno bankarstvo. Ali dodatni izazovi dolaze kada kupci nisu upoznati sa finansijskim sistemom ili mu ne veruju. Čak ni brazilski nivo bankarstva od 85% ne može umanjiti zabrinutost oko prevare: procenjeni gubici dostigli su 500 miliona američkih dolara u 2022, 70% toga je pripisano Pix-u prema Svetskoj banci.

„Zabrinutost da moje informacije neće biti sigurne“ glavni je razlog zabrinutosti kod otvorenog bankarstva za klijente u Brazilu, Kolumbiji, Čileu, Argentini i Peruu, prema APA istraživanju Mastercarda iz 2023. godine širom srednje i Južne Amerike. „Preferiram zadržati svoje financijske informacije povjerljivima“ je drugo mjesto osim u Peruu gdje se jedva spušta na treće. Na njega vodi „Preteško mi je organizirati i dati sve svoje financijske informacije“ — ironično savršena prilika za PFM aplikaciju koja koristi otvoreno bankarstvo.

Bez dozvole kupaca, podržavajuće regulative i infrastruktura kombinovane sa obećavajućim tržišnim osnovama i prilikama neće biti važne. Dobar način za finansijske institucije da osiguraju dozvolu je izgradnja i održavanje poverenja kupaca. Primena postojećih kontrola privatnosti i zaštite podataka je integralna za isporuku otvorenog bankarstva. Takođe je bitna kontrola kupaca nad njihovim podacima i transparentnost o tome kako se njihovi podaci koriste, što se, zauzvrat, odnosi na šira pitanja finansijske pismenosti.

Ako finansijske institucije žele uspjeti sa otvorenim bankarstvom u Latinskoj Americi, prvo će morati promijeniti kurikulum. Na taj način možda će pružiti lekciju za ostatak svijeta.

Saznajte kako Mastercardova rješenja za otvoreno bankarstvo osnažuju partnere, izgrađuju povjerenje potrošača i pospješuju finansijsku inkludiju u Latinskoj Americi i svijetu uz strateško vodstvo, tehnološko implementiranje, angažman na tržištu i kontinuirano usavršavanje.