Kako se otvoreno bankarstvo može koristiti u modelima procjene rizika za kreditiranje malih preduzeća?

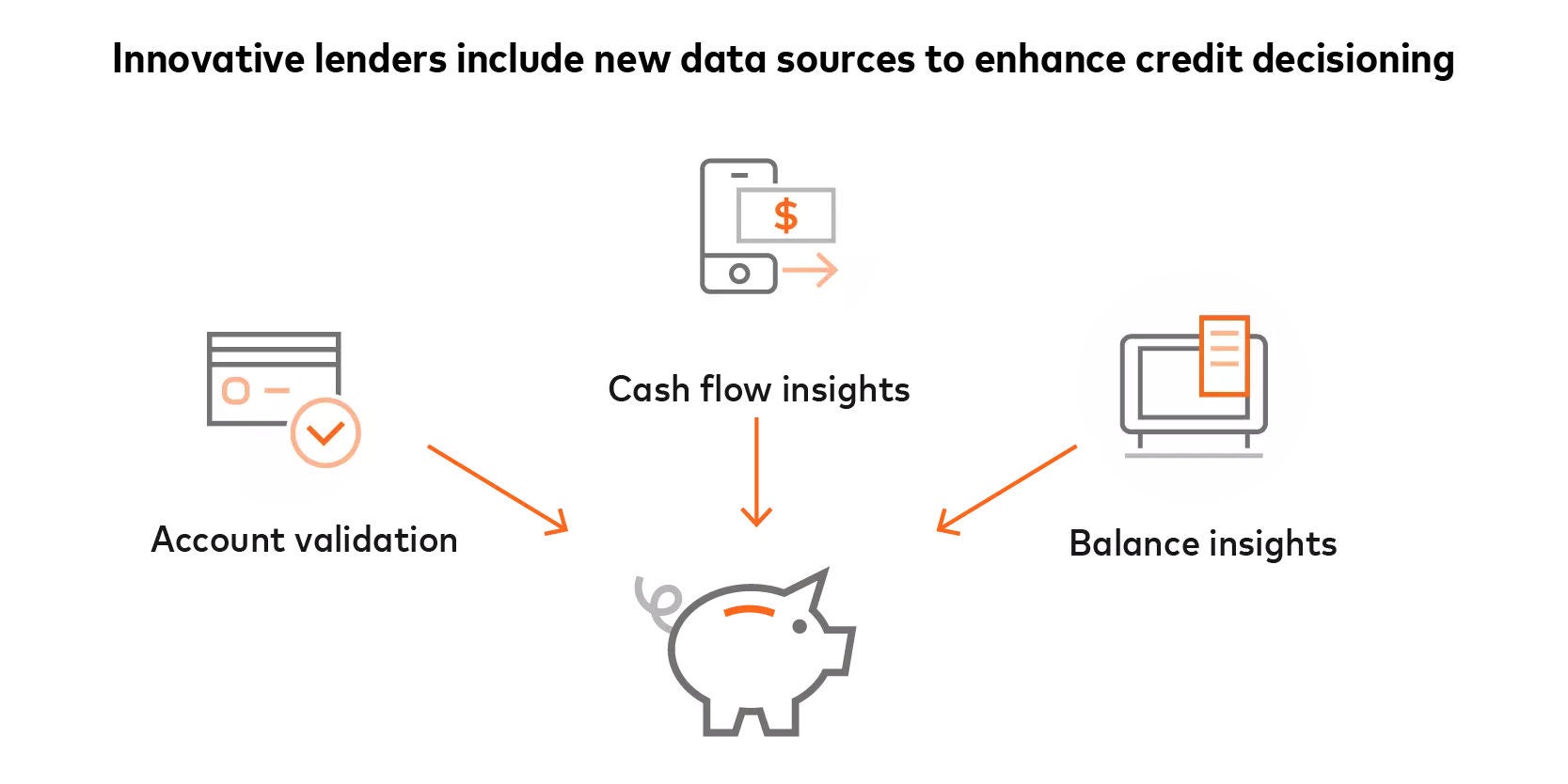

Open banking se može koristiti za poboljšanje sposobnosti procjene rizika kroz poboljšan pristup finansijskim podacima, kao što su podaci o transakcijama računa (prilivi, odlivi, nedovoljna sredstva i salda računa) i podaci o kreditnim karticama. Umjesto da se oslanjaju samo na istorijske finansije ili fizičku imovinu kao kolateral, finansijske institucije sada mogu koristiti analitiku podataka i netradicionalne modele ili metrike kreditnog ocjenjivanja kako bi ponudile kreditne proizvode prilagođene profilu rizika i potencijalu poslovanja malih i srednjih preduzeća.

Koliko bešavno se mogu integrisati API-ji otvorenog bankarstva u postojeće sisteme kreditiranja?

Access putem API-ja može biti direktan, povezan s partnerom ili putem ugrađenih preprodavača:

- Direct Access: Finansijske institucije mogu se povezati sa Mastercardom i primati rešenja za otvoreno bankarstvo direktno.

- Pristup putem partnera: Finansijske institucije mogu se povezati s Mastercardom i zatim koristiti Mastercardov Access token, ili 'ključ', za dijeljenje sa partnerskom trećom stranom poput procesora plaćanja radi pristupa podacima.

- Access putem ugrađenog preprodavača: Preprodavač može uključiti Mastercard API-je sa svojim razvojim kitovima softvera (SDK) kako bi ih pružio finansijskim institucijama.

Kako banke dobijaju pristanak od vlasnika malih i srednjih preduzeća za pristup njihovim finansijskim podacima?

Tipično, banke dobijaju pristanak vlasnika MSP-a tokom standardnog procesa prijave. Banke mogu koristiti alate za upravljanje pristanicima, poput Mastercard Connect, kako bi omogućile svojim klijentima access do podataka o njihovim bankovnim računima. Sa Connect-om, korisnici mogu odabrati svoje bankovne račune i omogućiti access relevantnim podacima.

Kako pružaoci otvorenog bankarstva održavaju sigurnost osjetljivih finansijskih podataka koji se prenose putem API-ja?

Finansijske institucije mogu partnerisati s utvrđenim i provjerenim pružateljima finansijskih usluga koji tokenizuju podatke kako bi izbjegli curenje lično identifikovanih informacija (PII). Svi pružatelji moraju uvijek dobiti odobrenje od pojedinaca da pohranjuju, dijele i pristupaju njihovim podacima, u skladu s zaštitom podataka i pravilima o privatnosti.

U međuvremenu, Finansijska razmjena podataka (FDX) usavršava industrijske standarde za direktne API-jeve, koji omogućavaju da podaci budu povezani besprijekorno, sigurno i u realnom vremenu između financijskih institucija i trećih strana.