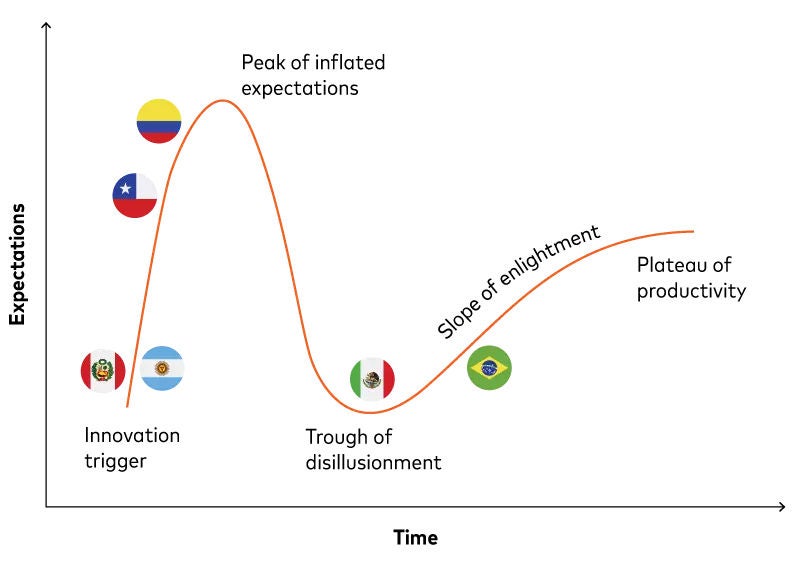

L'utilisation d'un cycle de hype bancaire ouvert pour représenter les positions relatives du Mexique, du Brésil, de la Colombie, du Chili, de l'Argentine et du Pérou est au mieux une approximation grossière.

Prenons l'exemple des règlements : la spécificité ciblée peut être favorable ou contraignante ; la protection non spécifique de l'avenir peut être frustrante ou habilitante. Peu de règlements se situent uniquement à l'un ou l'autre de ces deux extrêmes.

Dans le même temps, les nouvelles infrastructures et technologies peuvent renforcer l'unité d'un écosystème ou ajouter de l'encombrement que le marché doit résoudre. Dans quelle mesure le sommet de l'État doit-il imposer une obligation ? Comment les institutions financières doivent-elles adapter leurs approches en conséquence ?

Les pics et les creux du cycle de l'engouement peuvent être abrupts et courts ou graduels et prolongés. Leurs pentes et leurs longueurs peuvent varier non seulement en fonction de considérations propres à chaque pays, mais aussi en fonction des catégories de produits et des groupes de clients au sein d'un même pays.

L'Europe est un cas d'espèce : la banque ouverte s'y présente sous des formes diverses, malgré des conditions de fonctionnement apparemment similaires dans toute la région. Cependant, les saveurs plus prononcées des pays d'Amérique latine ne les rendent pas moins flous sur les bords que leurs homologues européens.

Le souci unificateur de l'inclusion financière en Amérique latine est lié à une autre question : le contrôle et le consentement du client. Il s'agit d'un enjeu mondial, car la capacité de traiter et d'analyser en toute sécurité les données autorisées par les clients est au cœur de l'open banking. Mais des défis supplémentaires se posent lorsque les clients ne connaissent pas le système financier ou ne lui font pas confiance. Même les 85% du Brésil peinent à apaiser les craintes de fraude : les pertes estimées ont atteint 500 millions de dollars en 2022, dont 70% sont attribuées à Pix par la Banque mondiale.

"La crainte que mes informations ne soient pas en sécurité" est la principale préoccupation des clients brésiliens, colombiens, chiliens, argentins et péruviens à l'égard de l'open banking, selon une enquête Mastercard APA réalisée en 2023 dans toute l'Amérique centrale et du Sud. La réponse "Je préfère garder mes informations financières confidentielles" arrive en deuxième position, sauf au Pérou, où elle se glisse de justesse en troisième position. Elle est devancée par "Trop difficile pour moi d'organiser et de fournir toutes mes informations financières" - ironiquement une occasion parfaite pour une application PFM utilisant la banque ouverte.

Sans l'accord du client, les réglementations et les infrastructures de soutien, combinées à des contextes et des opportunités de marché prometteurs, n'auront aucune importance. Un bon moyen pour les institutions financières d'obtenir des autorisations est de créer puis de maintenir la confiance des clients. L'application des contrôles existants en matière de protection de la vie privée et des données fait partie intégrante de l'offre de services bancaires ouverts. Il en va de même pour le contrôle par les clients de leurs données et la transparence quant à l'utilisation qui en est faite, ce qui renvoie à des questions plus larges d'éducation financière.

Si les institutions financières veulent réussir à mettre en place des services bancaires ouverts en Amérique latine, elles devront d'abord changer le programme d'études. Ce faisant, ils pourraient également servir de leçon au reste du monde.

Découvrez comment les solutions bancaires ouvertes de Mastercard permettent aux partenaires de s'autonomiser, de renforcer la confiance des clients et de favoriser l'inclusion financière en Amérique latine et dans le monde entier grâce à une orientation stratégique, à un déploiement technologique, à un engagement sur le marché et à un perfectionnement continu.