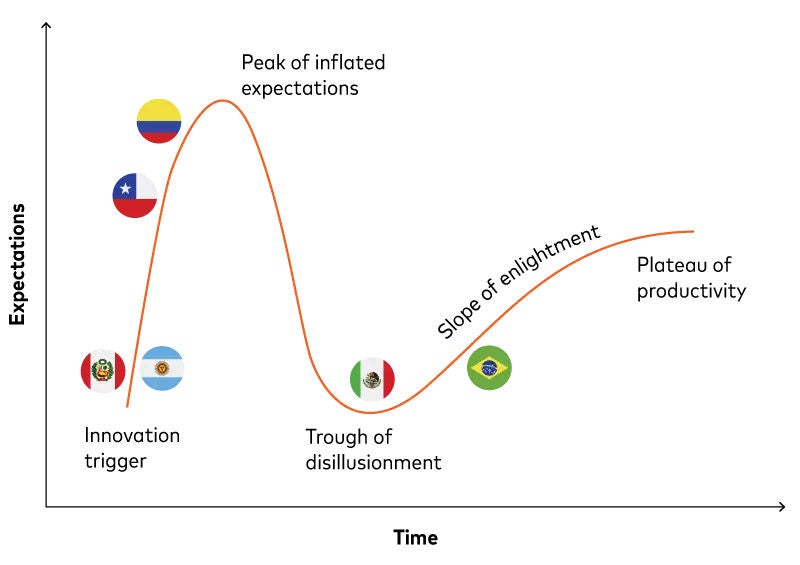

Použitie cyklu humbuku okolo otvoreného bankovníctva na znázornenie relatívnych pozícií Mexika, Brazílie, Kolumbie, Čile, Argentíny a Peru je prinajlepšom hrubou aproximáciou.

Vezmime si napríklad len regulácie: cielená špecifickosť môže byť podporná alebo obmedzujúca; nešpecifická budúcnosť môže byť frustrujúca alebo podporná. Len málo predpisov sa nachádza výlučne na jednom z extrémov.

Zároveň môže nová infraštruktúra a technológie spojiť ekosystém alebo pridať viac neporiadku, ktorý musí trh vyriešiť. Koľko by malo byť nariadené zhora? Ako by mali finančné inštitúcie podľa toho upraviť svoje prístupy?

Vrcholy a pády v cykle humbuku môžu byť náhle a krátke alebo postupné a zdĺhavé. Ich sklony a dĺžky sa môžu líšiť nielen v závislosti od špecifických požiadaviek krajiny, ale aj od jednotlivých kategórií produktov a skupín zákazníkov v rámci krajín.

Európa je toho príkladom: otvorené bankovníctvo sa tam prejavuje aj v rôznych formách, a to aj napriek zdanlivo podobným prevádzkovým okolnostiam v celom regióne. Výraznejšie chute v latinskoamerických krajinách ich však nerobia menej rozmazanými na hraniciach ako ich európske náprotivky.

Zjednocujúci problém finančnej inklúzie v Latinskej Amerike je spojený s ďalšou otázkou: kontrolou a súhlasom zákazníkov. Je to dôležité na celom svete, pretože schopnosť bezpečne spracovávať a analyzovať údaje s povoleniami od zákazníkov je kľúčová pre otvorené bankovníctvo. Ďalšie výzvy však nastávajú, keď zákazníci nie sú oboznámení s finančným systémom alebo mu nedôverujú. Dokonca aj úroveň bankovníctva v Brazílii na úrovni 85 % má problém zmierniť obavy z podvodov: odhadované straty dosiahli v roku 2022 500 miliónov USD, pričom Svetová banka pripisuje 70 % spoločnosti Pix.

„Obavy, že moje informácie nebudú v bezpečí,“ sú podľa prieskumu Mastercard APA z roku 2023 v Strednej a Južnej Amerike najväčšou obavou v súvislosti s otvoreným bankovníctvom pre zákazníkov v Brazílii, Kolumbii, Čile, Argentíne a Peru. „Radšej si nechávam svoje finančné informácie v tajnosti“ je na druhom mieste, s výnimkou Peru, kde tesne kleslo na tretie. Je to prekonané tvrdením „Príliš ťažké je pre mňa usporiadať a poskytnúť všetky moje finančné informácie“ – ironicky, perfektná príležitosť pre aplikáciu PFM využívajúcu otvorené bankovníctvo.

Bez súhlasu zákazníka nebudú mať podporné predpisy a infraštruktúra v kombinácii so sľubným trhovým prostredím a príležitosťami význam. Dobrým spôsobom, ako si finančné inštitúcie zabezpečia povolenie, je budovanie a udržiavanie dôvery zákazníkov. Uplatňovanie existujúcich kontrol ochrany súkromia a údajov je neoddeliteľnou súčasťou poskytovania otvoreného bankovníctva. Rovnako tak aj kontrola zákazníkov nad ich údajmi a transparentnosť nad tým, ako sa ich údaje používajú, čo sa zase týka širších otázok finančnej gramotnosti.

Ak chcú finančné inštitúcie uspieť s otvoreným bankovníctvom v Latinskej Amerike, budú musieť najprv zmeniť učebné osnovy. Týmto by mohli poskytnúť aj ponaučenie pre zvyšok sveta.

Zistite,ako riešenia otvoreného bankovníctvaod spoločnosti Mastercard posilňujú partnerov, budujú dôveru zákazníkov a podporujú finančnú inklúziu v Latinskej Amerike a na celom svete prostredníctvom strategického vedenia, nasadenia technológií, zapojenia trhu a neustáleho zdokonaľovania.