Вызов

Онлайн-мошенничество обошлось американским потребителям и компаниям в 12,5 миллиарда долларов в 2023 году, и постоянно возникают новые вызовы: генеративный ИИ и дипфейки делают синтетические идентичности более сложными и трудными для обнаружения. Недавний опрос показал, что 73% респондентов² столкнулись с кражей личных данных, при этом уровень цифрового мошенничества вырос на 80% по сравнению с допандемийным уровнем. Это требует более безопасных, надёжных и удобных методов подтверждения личности.

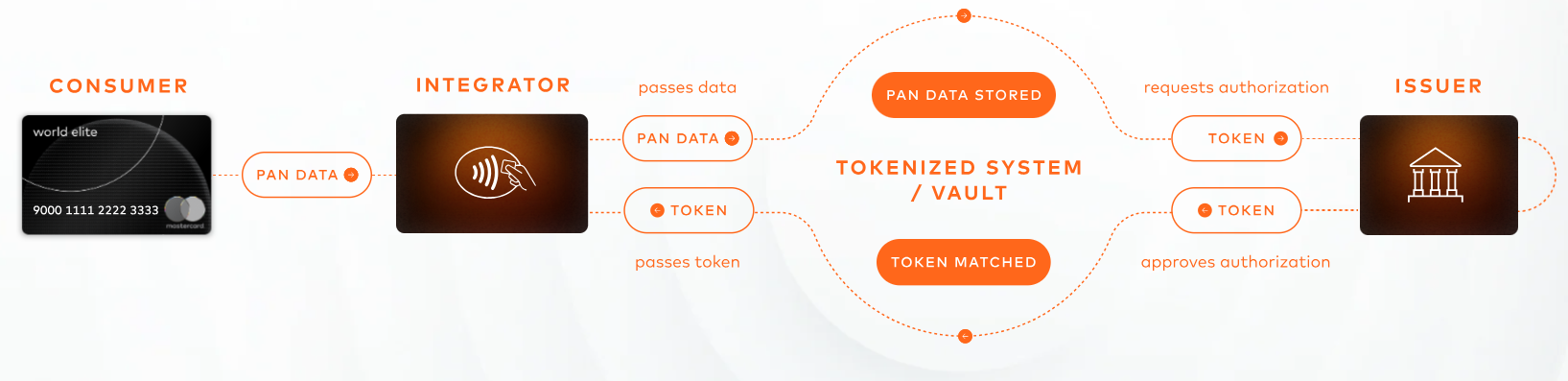

Решение

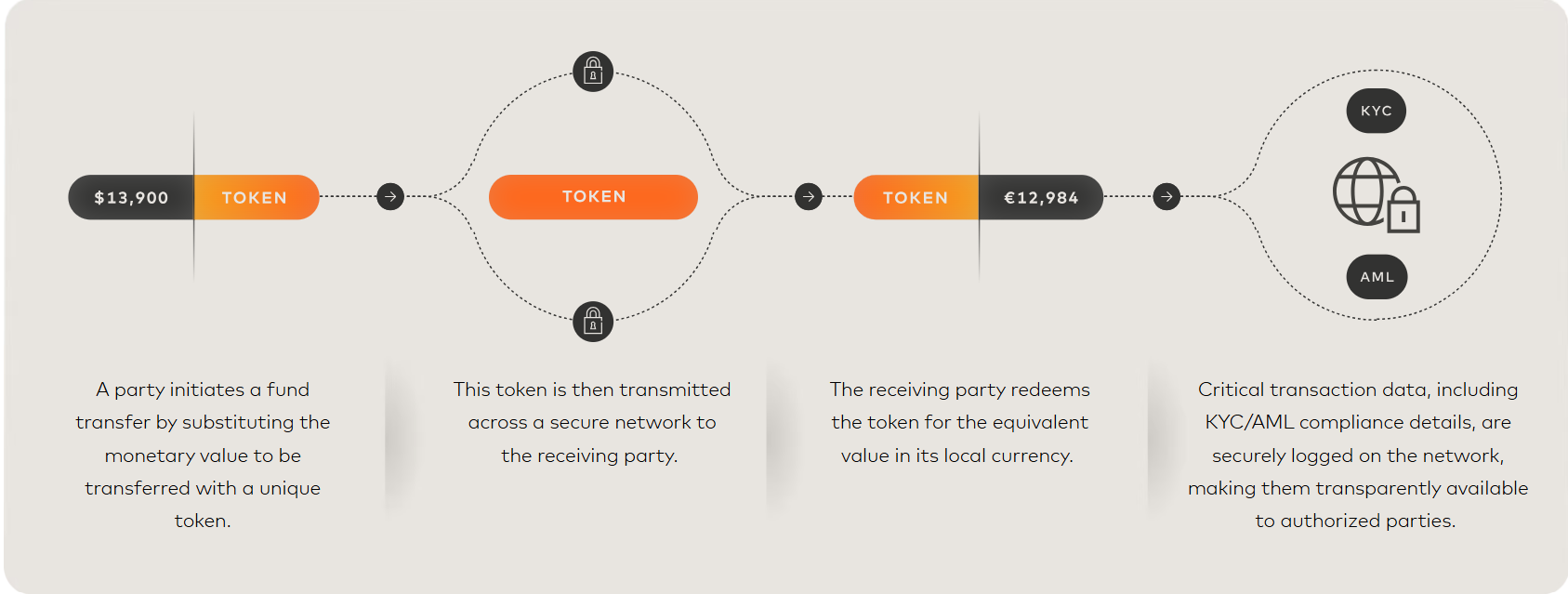

Токенизация учетных данных, включая личную идентификационную информацию (PII), — эффективный способ создания переносимых цифровых удостоверений. Когда чувствительные данные идентификации, такие как информация о свидетельствах о рождении, данные паспорта и биометрия, конвертируются в токенизированные форматы, пользователи могут безопасно хранить и легко получать их доступ через цифровые кошельки на смартфонах, выбирая, какими данными они готовы поделиться в разных ситуациях. Эти токены позволяют людям аутентифицировать свою личность и легко совершать транзакции на различных контрольных точках с помощью простых взаимодействий «тапни и вперёд».