Una vez que las organizaciones lograron la conversión y activación de la tecnología sin contacto, Mastercard puede apoyar a los emisores y adquirentes que desean aumentar la penetración de las transacciones sin contacto a través de su solución de optimización del ciclo de vida sin contacto.

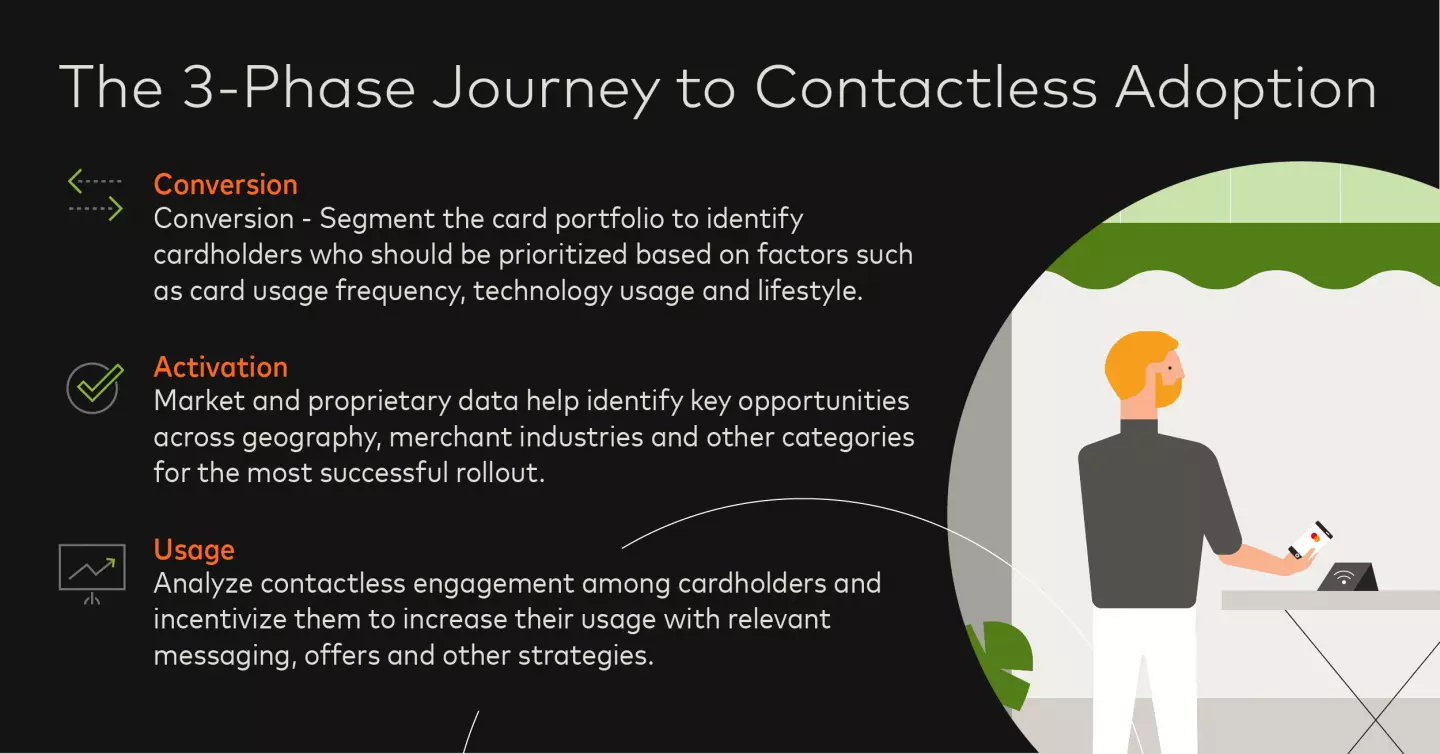

Mastercard aplicó su experiencia en pagos para desarrollar un marco para segmentar a los titulares de tarjetas en distintos niveles para aumentar la participación sin contacto y avanzar a los titulares de tarjetas sin contacto a través de ellos.

El modelo de segmentación se basa en la observación central de que los consumidores aumentan tanto el monto como el volumen de gasto a medida que realizan pagos sin contacto en una gama cada vez mayor de categorías comerciales. Del mismo modo, a medida que los titulares de tarjetas avanzan a través de los niveles de participación, sus transacciones en el punto de venta en la tienda se convierten cada vez más en transacciones sin contacto, lo que refleja una creciente preferencia por la experiencia sin contacto y la tarjeta asociada.

La clave para una estrategia exitosa de optimización del ciclo de vida es identificar el nivel de compromiso potencial más alto de cada titular de tarjeta y desarrollar una estrategia de emisión y comunicaciones específica en consecuencia. El potencial de cada titular de tarjeta se basa en varios factores, incluido el tamaño de su billetera, el volumen de transacciones en la tienda y la amplitud de las categorías para las que usa su tarjeta.

Mastercard también está aprovechando los modelos predictivos basados en IA para cuantificar el impacto de esta estrategia de optimización en los comportamientos individuales de los titulares de tarjetas.

Ya sea para la conversión, la activación o la optimización, un elemento clave del enfoque de Mastercard es aprovechar sus capacidades de Test & Learn®, midiendo el impacto de las estrategias sin contacto definidas e identificando las construcciones óptimas de la campaña.

Mastercard puede ayudar al ecosistema de emisores, comercios y adquirentes a analizar, optimizar y ejecutar estrategias de aceleramiento de pagos sin contacto. Desde la diferenciación basada en los conocimientos de los consumidores y los comerciantes hasta apoyar nuestra experiencia en IA y análisis de datos, las compañías pueden perfeccionar su experiencia sin contacto e impulsar la adopción por parte de los consumidores.

Obtenga más información sobre las tendencias sin contacto escuchando el seminario sitio web a pedido sobre Estrategias efectivas para impulsar la adopción sin contacto.

Audrey Bui Khac es directora de Mastercard Advisors, Michael Landau es vicepresidente de gestión de productos y Berke Baydu es director de Chip y Contactless.