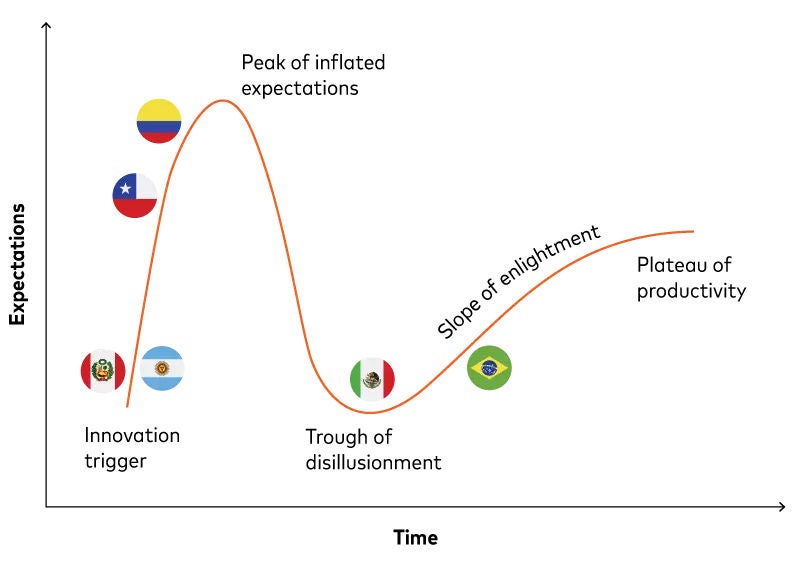

Korištenje ciklusa otvorenog bankarstva za predstavljanje relativnih pozicija Meksika, Brazila, Kolumbije, Čilea, Argentine i Perua je u najboljem slučaju gruba aproksimacija.

Uzmimo za primjer samo propise: ciljana specifičnost može biti podržavajuća ili ograničavajuća; nespecifična priprema za budućnost može biti frustrirajuća ili omogućavajuća. Malo je propisa koji se odnose isključivo na jednu od tih krajnosti.

Istovremeno, nova infrastruktura i tehnologija mogu ujediniti ekosistem ili dodati još više nereda koji tržište mora riješiti. Koliko bi trebalo biti propisano od strane vrha? Kako bi finansijske institucije trebale prilagoditi svoje pristupe u skladu s tim?

Vrhovi i doline u ciklusu popularnosti mogu biti nagli i kratki ili postepeni i dugotrajni. Njihovi nagibi i dužine mogu varirati ne samo na osnovu specifičnih faktora zemlje, već i na osnovu pojedinačnih kategorija proizvoda i grupa kupaca unutar zemlje.

Evropa je odličan primjer: otvoreno bankarstvo i tamo dolazi u različitim oblicima uprkos naizgled sličnim operativnim okolnostima u cijeloj regiji. Ipak, izraženiji ukusi u latinoameričkim zemljama ne čine ih ništa manje mutnim na rubovima od njihovih evropskih pandana.

Ujedinjujuća briga za finansijsku inkluziju u Latinskoj Americi povezana je s još jednim pitanjem: kontrolom i pristankom kupaca. To je važno širom svijeta jer je mogućnost sigurnog rukovanja i analize podataka kojima su odobrili klijenti ključna za otvoreno bankarstvo. Ali dodatni izazovi nastaju kada klijenti nisu upoznati s finansijskim sistemom ili mu ne vjeruju. Čak i nivo bankarskog poslovanja u Brazilu od 85% teško ublažava zabrinutost zbog prevare: procijenjeni gubici dostigli su 500 miliona američkih dolara u 2022. godini, od čega Svjetska banka 70% pripisuje Pixu.

„Zabrinutost da moji podaci neće biti sigurni“ je najveća briga u vezi s otvorenim bankarstvom za klijente u Brazilu, Kolumbiji, Čileu, Argentini i Peruu, prema istraživanju Mastercard APA iz 2023. godine provedenom u Centralnoj i Južnoj Americi. „Više volim da moje finansijske informacije budu povjerljive“ je drugo, osim u Peruu, gdje je tijesno palo na treće mjesto. Nadmašuje ga izjava „Preteško mi je organizirati i pružiti sve svoje financijske informacije“ — ironično, savršena prilika za PFM aplikaciju koja koristi otvoreno bankarstvo.

Bez dozvole kupaca, podržavajući propisi i infrastruktura u kombinaciji s obećavajućim tržišnim okruženjem i prilikama neće biti važni. Dobar način za finansijske institucije da osiguraju dozvolu jeste izgradnja i održavanje povjerenja klijenata. Primjena postojećih kontrola privatnosti i zaštite podataka je sastavni dio pružanja otvorenog bankarstva. Isto važi i za kontrolu kupaca nad njihovim podacima i transparentnost nad načinom na koji se njihovi podaci koriste, što se pak odnosi na šira pitanja finansijske pismenosti.

Ako finansijske institucije žele uspjeti s otvorenim bankarstvom u Latinskoj Americi, prvo će morati promijeniti nastavni plan i program. Time bi mogli pružiti lekciju i ostatku svijeta.

Saznajte kako Mastercardova rješenja za otvoreno bankarstvo osnažuju partnere, grade povjerenje kupaca i potiču financijsku inkluziju u Latinskoj Americi i širom svijeta uz strateško vođenje, tehnološko uvođenje, angažman na tržištu i kontinuirano usavršavanje.