Məlumatlar fərdiləşdirmənin yanacağıdır və brendlərə müştəri seçimlərini anlamağa və müvafiq məzmun və təkliflər təqdim etməyə imkan verir. Unikal məlumat dəstlərinə malik bir çox müəssisə kimi, maliyyə institutlarında da, texnoloji steklar və gizli qruplar arasında məlumatları paylaşmaq və fərdiləşdirilmiş təcrübələri effektiv şəkildə təqdim etmək üçün tez-tez səmərəli inteqrasiya və kurasiya prosesləri olmur. Əslində, bankların 80%-i o qədər çox məlumat topladıqlarını bildirirlər ki, onu öz əlaqə sistemlərinə sorunsuz şəkildə inteqrasiya edə bilmirlər.

Uğurlu fərdiləşdirmə səyləri bu güclü prosesləri idarə etmək və komandalar arasında səyləri əlaqələndirmək üçün sadiq sahiblərə ehtiyac duyur, lakin qlobal miqyasda bankların 63%-i tamamilə fərdiləşdirməyə həsr olunmuş əsas biznes resursu olmadan fəaliyyət göstərdiklərini söyləyir. Müştəri cəlb etmə xərclərinin artdığı bir dünyada, əksər banklar işçi sayını yalnız qısa müddətdə dəyər qazandıran layihələrə ayırmağı haqlı çıxara bilmirlər.

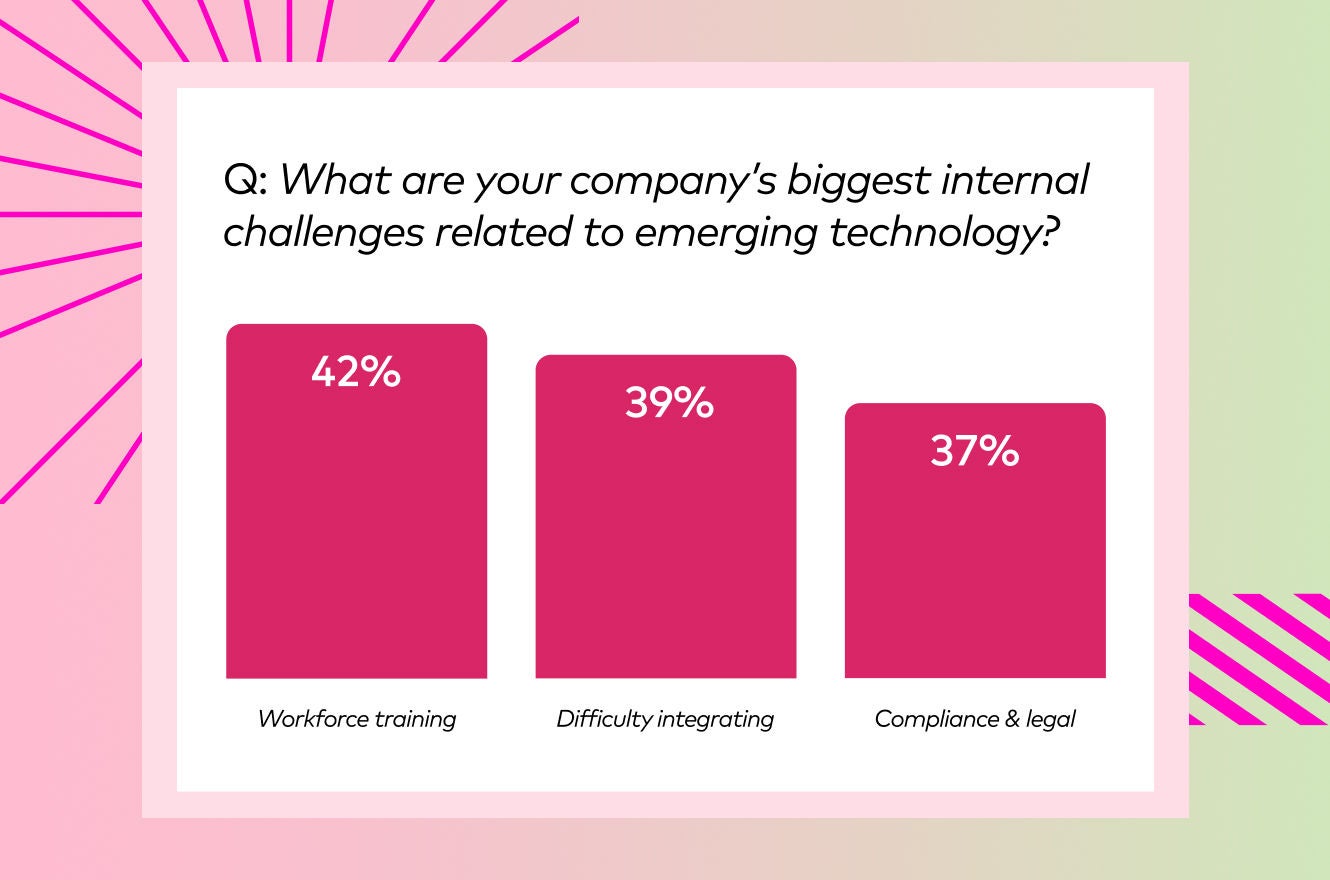

Daxili resursların çatışmazlığı:

İşçi sayının təmin edilməsi geniş yayılmış bir məsələ olduğu kimi, işə qəbulda da çətinliklər mövcuddur. Əslində, maliyyə qurumlarının 42%-i effektiv fərdiləşdirmənin həyata keçirilməsində ən böyük çətinliklərin daxili resursların və işçi qüvvəsinin təliminin olduğunu bildirir. Uğurlu fərdiləşdirmə proqramlarını idarə etmək üçün lazım olan təcrübə hələlik maliyyə institutları üçün kütləvi şəkildə inkişaf etdirilməyib və bu da bankların bu vəzifələri işə götürməsini daha da çətinləşdirir və baha başa gəlir. Tələbləri tam başa düşən namizədlər daha yüksək qiymətə işə götürülür, təcrübəsi az olan proqram işçilərinin isə daha çox işə qəbul vaxtına və sınaq və səhv yolu ilə daha çox imkanlara ehtiyacı var.

Bundan əlavə, bankların portfel mərkəzli təşkilatlanması o deməkdir ki, işçilər müştərilərin fərdiləşdirilmiş e-poçtu klikləməsinə deyil, bütün proqramın uğurlu olmasına daha çox diqqət yetirirlər. Vaxt və diqqət uğrunda rəqabət aparan digər imkanlarla yanaşı, əksər banklar fərdiləşdirmənin mütərəqqi üstünlüyünün artmasına investisiya qoymayıblar.

Uyğunluq problemləri:

Buna baxmayaraq, xüsusi proqramlara vəsait yatıran banklar sərt hüquqi və tənzimləyici tələblərə riayət etmək üçün lazım olan əlavə vaxt və diqqətlə tez bir zamanda qarşılanırlar. Maliyyə institutlarının 37%-i bu tələblərin onların ən böyük fərdiləşdirmə çətinliyi olduğunu söyləyir. Fərdiləşdirmə qrupları, strategiyalarının mövcud yüksək matrisli məlumatların qorunması və məxfilik qanunlarına necə uyğun olduğunu daim yoxlamaq və eyni zamanda gələcək tələbləri proqnozlaşdırmaq üçün çalışmalıdırlar.

Əgər bank fərdiləşdirməni şirkətin və ümumi rəqəmsal strategiyanın aydın və görünən prioriteti kimi müəyyən edibsə, intizamın incəliklərini daha yetkin şəkildə anlamaq sayəsində uyğunluq problemlərinin öhdəsindən gəlmək daha asan ola bilər. Lakin bankların yalnız 29%-i fərdiləşdirmənin onların DNT-sinin bir hissəsi olduğunu bildirir. Banklar daxilində köhnə sistemlər və iyerarxik strukturlar mədəni dəyişiklik üçün lazım olan çevik və əməkdaşlıq yanaşmalarının qarşısını alır.

İnteqrasiya mürəkkəbliyi:

Bu sərt hüquqi və tənzimləyici tələblər, ilk növbədə, bankların müvafiq fərdiləşdirmə proqramını quraşdırmasına mane olur. Banklar çox vaxt köhnə texnologiyaya qapanırlar. Bank daha böyük bir paketin bir hissəsi kimi fərdiləşdirməni "aktivləşdirə" bilsə belə, bu mövcud texnologiyaların bank müştəri həyat dövrü boyunca niyyəti təhlil edən və proqnozlaşdıran məqsədyönlü maşın öyrənmə modelləri təklif etməsi ehtimalı azdır. Yeni texnologiyanı tətbiq edə bilən şanslı bir neçə bank üçün uyğunluq problemləri, məlumatların inteqrasiyası problemləri və bankların çoxkanallı təcrübələrini genişləndirməsinin qarşısının alınması səbəbindən onu texnologiya dəstinin qalan hissəsinə bağlamaq çətin bir mübarizədir.