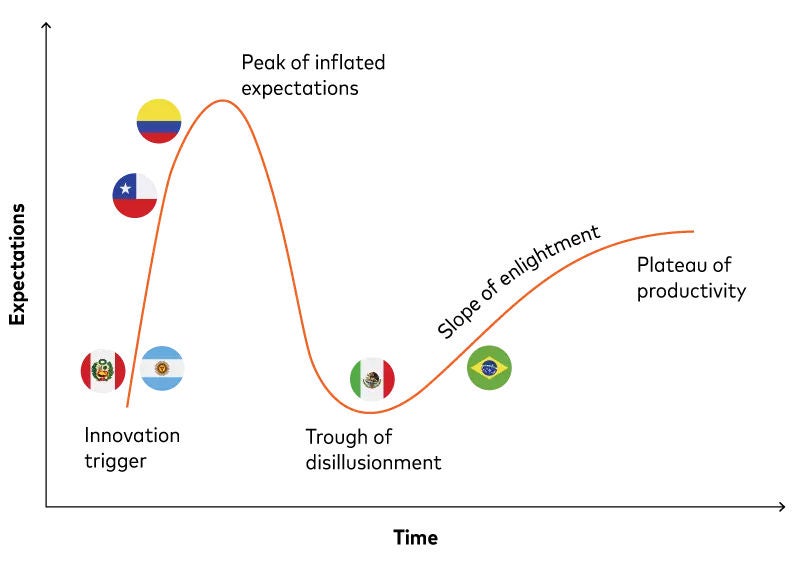

Avoimen pankkimarkkinoiden hypesyklin käyttö Meksikon, Brasilian, Kolumbian, Chilen, Argentiinan ja Perun suhteellisten asemien kuvaamiseen on parhaimmillaankin karkea arvio.

Otetaan esimerkiksi säännökset: kohdennettu täsmällisyys voi olla tukevaa tai rajoittavaa; epäspesifi tulevaisuuden varautuminen voi olla turhauttavaa tai mahdollistavaa. Harvat säännökset sopivat yksinomaan jompaankumpaan ääripäähän.

Samaan aikaan uusi infrastruktuuri ja teknologia voivat joko koota ekosysteemin tai lisätä markkinoiden ratkaistavaa ongelmaa. Kuinka paljon ylhäältä pitäisi määrätä? Miten rahoituslaitosten tulisi mukauttaa lähestymistapojaan vastaavasti?

Hypesyklin huiput ja aallot voivat olla äkillisiä ja lyhyitä tai asteittaisia ja pitkittyneitä. Niiden kaltevuudet ja pituudet voivat vaihdella paitsi maakohtaisten seikkojen myös yksittäisten tuoteluokkien ja maiden sisäisten asiakasryhmien mukaan.

Eurooppa on tästä hyvä esimerkki: avointa pankkitoimintaa esiintyy sielläkin monenlaisina, vaikka alueen toimintaolosuhteet näyttävät olevan näennäisesti samankaltaiset. Latinalaisen Amerikan maiden voimakkaammat maut eivät kuitenkaan tee niistä yhtään vähemmän epäselviä reunoilta kuin eurooppalaisia vastineitaan.

Yhdistävä huoli taloudellisesta osallisuudesta Latinalaisessa Amerikassa liittyy toiseen kysymykseen: asiakkaan hallintaan ja suostumukseen. Sillä on merkitystä maailmanlaajuisesti, koska kyky käsitellä ja analysoida asiakkaan luvalla saatua dataa turvallisesti on avoimen pankkitoiminnan ydin. Mutta lisähaasteita syntyy, kun asiakkaat eivät tunne rahoitusjärjestelmää tai eivät luota siihen. Jopa Brasilian 85 prosentin pankkitappiot eivät hälvennä petoksiin liittyviä huolenaiheita: arvioidut tappiot olivat 500 miljoonaa Yhdysvaltain dollaria vuonna 2022, josta Maailmanpankki katsoi Pixin johtuneen 70 prosenttia .

”Huoli siitä, että tietoni eivät olisi turvassa” on suurin huolenaihe avoimen pankkitoiminnan suhteen Brasilian, Kolumbian, Chilen, Argentiinan ja Perussa asuvien asiakkaiden keskuudessa vuonna 2023 tehdyn Mastercard APA:n kyselyn mukaan Keski- ja Etelä-Amerikassa. ”Pidän mieluummin taloustietoni luottamuksellisina” on toisena paitsi Perussa, jossa se putoaa niukasti kolmanneksi. Sitä täydentää ”Minun on liian vaikeaa järjestää ja antaa kaikkia taloustietojani” – ironista kyllä, täydellinen tilaisuus avoimen pankkitoiminnan hyödyntävälle PFM-sovellukselle.

Ilman asiakkaan lupaa tukevat säännökset ja infrastruktuuri yhdistettynä lupaaviin markkinaympäristöihin ja -mahdollisuuksiin eivät ole tärkeitä. Hyvä tapa rahoituslaitoksille saada lupa on rakentaa ja ylläpitää asiakkaiden luottamusta. Olemassa olevien yksityisyyden ja tietosuojan valvonnan soveltaminen on olennainen osa avoimen pankkitoiminnan toteuttamista. Samoin on asiakkaiden hallinta omiin tietoihinsa ja läpinäkyvyys tietojensa käytössä, jotka puolestaan liittyvät laajempiin talouslukutaidon kysymyksiin.

Jos rahoituslaitokset aikovat menestyä avoimen pankkitoiminnan kanssa Latinalaisessa Amerikassa, niiden on ensin muutettava opetussuunnitelmaa. Näin tehdessään he saattavat myös tarjota opetuksen muulle maailmalle.

Lue,miten Mastercardin avoimet pankkiratkaisut voimaannuttavat kumppaneita, rakentavat asiakkaiden luottamusta ja edistävät taloudellista osallisuutta Latinalaisessa Amerikassa ja maailmanlaajuisesti strategisen ohjauksen, teknologian käyttöönoton, markkinaosallistumisen ja jatkuvan kehittämisen avulla.