Miten avointa pankkitoimintaa voidaan hyödyntää pienyritysten lainojen riskinarviointimalleissa?

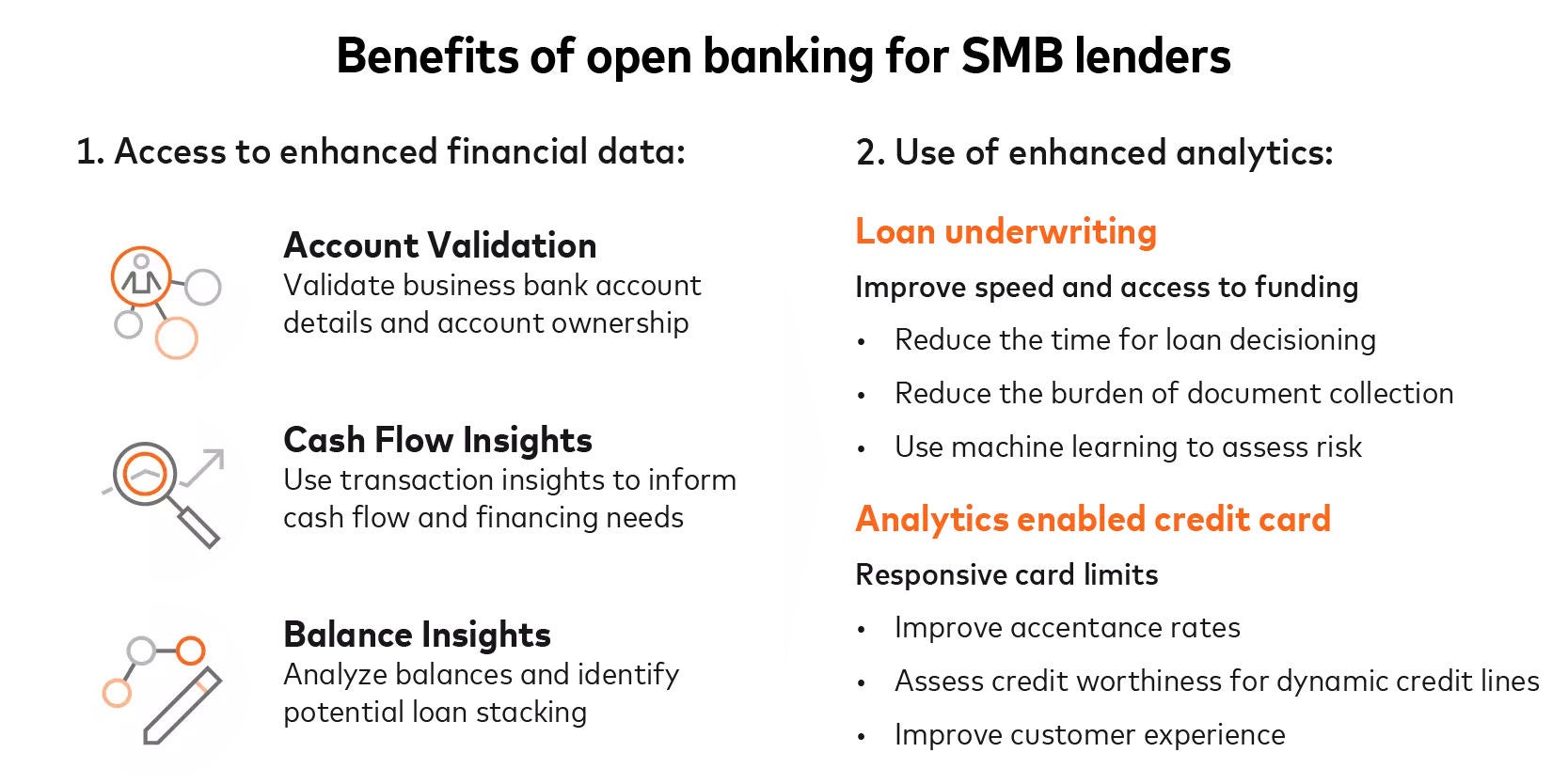

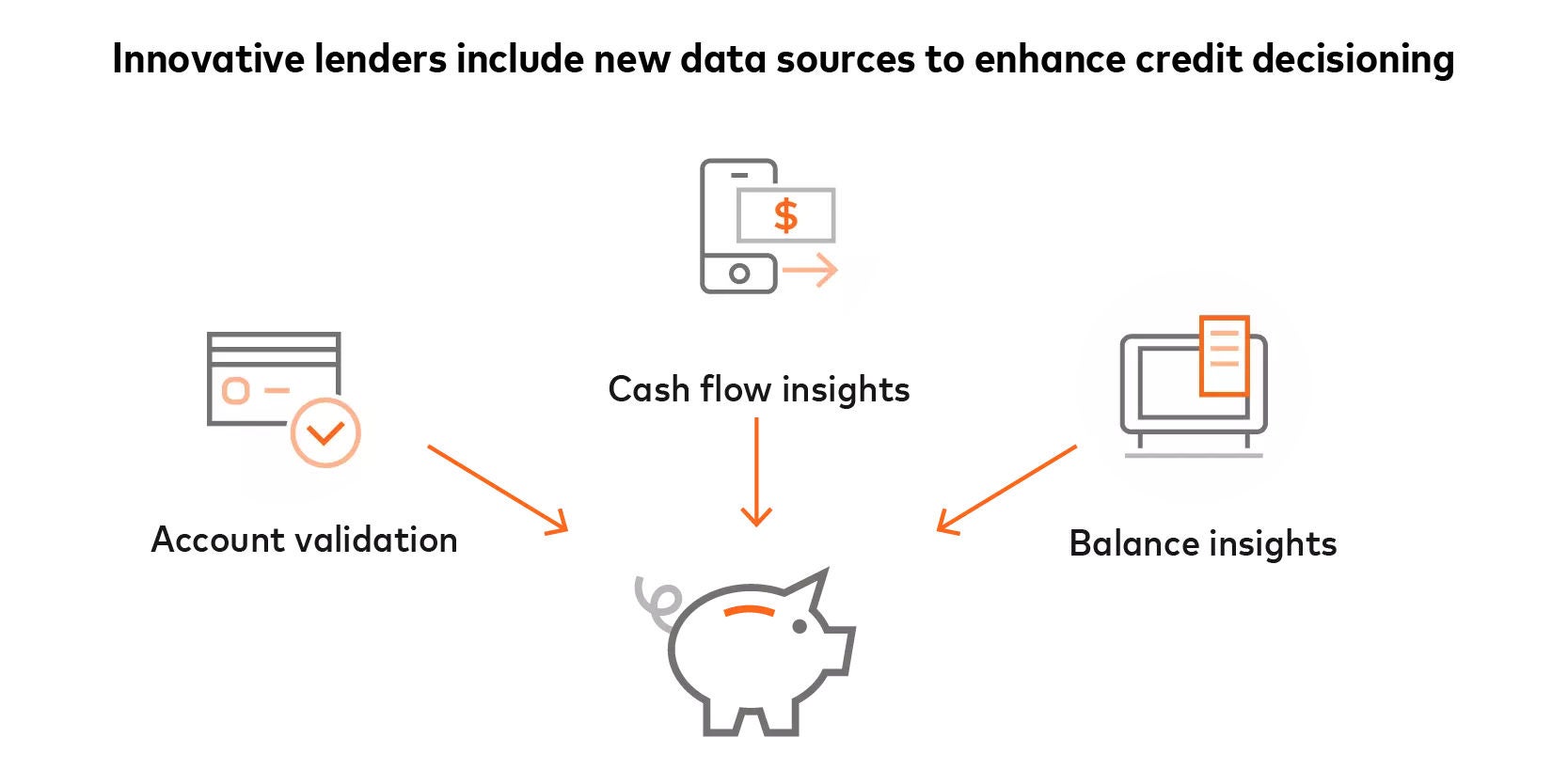

Avointa pankkitoimintaa voidaan käyttää riskienarviointikyvyn parantamiseen parantamalla pääsyä taloustietoihin, kuten tilitapahtumatietoihin (tulot, menot, riittämättömät varat ja tilien saldot) ja luottokorttitietoihin. Sen sijaan, että rahoituslaitokset luottaisivat pelkästään historiallisiin taloudellisiin tietoihin tai fyysisiin omaisuuseriin vakuutena, ne voivat nyt käyttää data-analytiikkaa ja epäperinteisiä luottoluokitusmalleja tai -mittareita tarjotakseen pk-yritysten riskiprofiiliin ja liiketoimintapotentiaaliin räätälöityjä luottotuotteita.

Kuinka saumattomasti avoimet pankkirajapinnat voidaan integroida olemassa oleviin lainajärjestelmiin?

API-käyttö voi olla suora, kumppanilinkitetty tai upotettujen jälleenmyyjien kautta:

- Suora pääsy: Rahoituslaitokset voivat muodostaa yhteyden Mastercardiin ja saada avoimia pankkiratkaisuja suoraan.

- Kumppaniin linkitetty käyttöoikeus: Rahoituslaitokset voivat muodostaa yhteyden Mastercardiin ja käyttää sitten Mastercardin toimittamaa käyttöoikeustunnusta eli "avainta" jakaakseen sen kolmannen osapuolen kumppanin, kuten maksupalveluntarjoajan, kanssa datan käyttöä varten.

- Käyttö upotetun jälleenmyyjän kautta: Jälleenmyyjä voi sisällyttää Mastercard-rajapintoja ohjelmistokehityspaketteihinsa (SDK) tarjotakseen niitä rahoituslaitoksille.

Miten pankit saavat pk-yritysten omistajilta suostumuksen taloustietojensa tarkasteluun?

Yleensä pankit hankkivat pk-yritysten omistajien suostumuksen normaalin hakuprosessin aikana. Pankit voivat käyttää suostumuksenhallintatyökaluja, kuten Mastercard Connectia, antaakseen asiakkailleen luvan käyttää pankkitilitietojaan. Connectin avulla asiakkaat voivat valita pankkitilinsä ja myöntää pääsyn asiaankuuluviin tietoihin.

Miten avoimen pankkitoiminnan tarjoajat ylläpitävät API-rajapintojen kautta jaettujen arkaluonteisten taloustietojen turvallisuutta?

Rahoituslaitokset voivat tehdä yhteistyötä vakiintuneiden ja luotettavien rahoituspalveluntarjoajien kanssa, jotka tokenisoivat tietoja välttääkseen henkilötietojen vuotamisen. Kaikkien palveluntarjoajien on aina saatava yksilöiltä lupa tallentaa, jakaa ja käyttää heidän tietojaan noudattaen tietosuojaa ja yksityisyyden suojaa koskevia suojatoimia.

Samaan aikaan Financial Data Exchange (FDX) jalostaa alan standardeja suoran käytön API-rajapinnoille, jotka mahdollistavat datan saumattoman, turvallisen ja reaaliaikaisen yhdistämisen rahoituslaitosten ja kolmansien osapuolten välillä.