Veri, markaların müşteri tercihlerini anlamasına ve ilgili içerik ve teklifler sunmasına olanak tanıyan kişiselleştirmenin yakıtıdır. Benzersiz veri setlerine sahip birçok işletme gibi FI'lar da, verileri teknoloji yığınları ve silo halindeki ekipler arasında paylaşmak ve özel deneyimleri etkili bir şekilde sunmak için genellikle verimli entegrasyon ve iyileştirme süreçlerinden yoksundur. Aslında, bankaların 80% 'i o kadar çok veri topladıklarını ve bu verileri etkileşim sistemlerine sorunsuz bir şekilde entegre edemediklerini bildiriyor.

Başarılı kişiselleştirme çabaları, bu sağlam süreçleri yönetmek ve ekipler arasındaki çabaları koordine etmek için özel sahiplere ihtiyaç duyar, ancak dünya çapındaki bankaların 63% 'ü tamamen kişiselleştirmeye adanmış birincil bir iş kaynağı olmadan çalıştıklarını söylüyor. Müşteri edinme maliyetlerinin arttığı bir dünyada, çoğu banka, hızlı bir değer elde etme süresinden daha fazlasına sahip projelere personel sayısını ayırmayı haklı gösteremez.

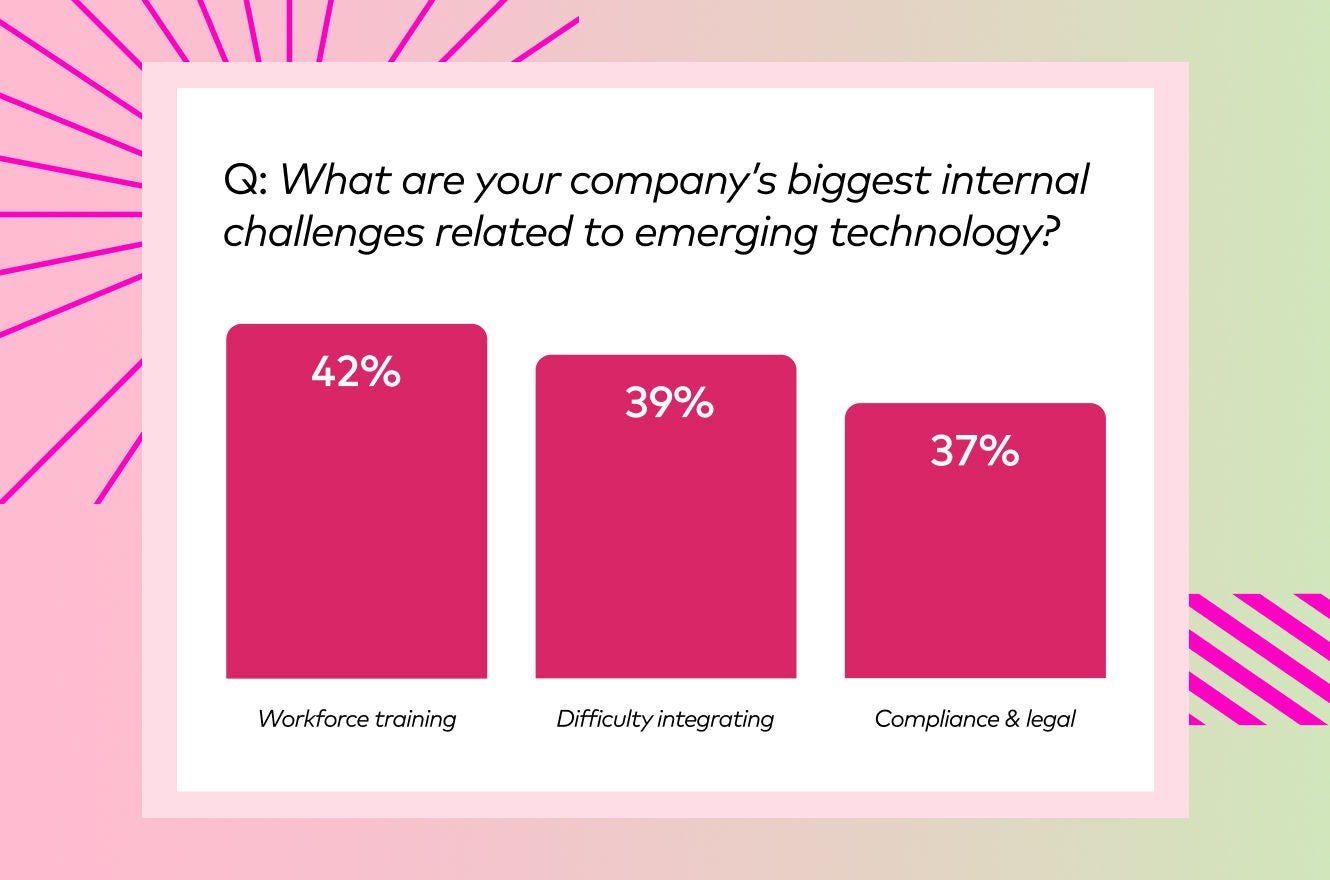

İç kaynak eksikliği:

Personel sayısının güvence altına alınması ne kadar yaygın bir sorunsa, işe alım da o kadar zorlu bir süreçtir. Aslında, finans kuruluşlarının 42% 'si, etkili kişiselleştirme uygulamasında karşılaştıkları en büyük zorlukların iç kaynaklar ve işgücü eğitimi olduğunu bildiriyor. Başarılı kişiselleştirme programları yürütmek için gereken uzmanlık henüz finansal kuruluşlar için toplu olarak geliştirilmemiştir, bu da bankaların bu pozisyonları işe almasını daha da zor ve maliyetli hale getirmektedir. Gereksinimleri tam olarak anlayan adaylar yüksek bir ücretle işe alınırken, daha az deneyimli program işe alımlarının daha fazla işe başlama süresine ve deneme yanılma için daha fazla fırsata ihtiyacı vardır.

Buna ek olarak, bankaların portföy merkezli organizasyonu, personelin müşterilerin kişiselleştirilmiş bir e-postayı tıklayıp tıklamamasından ziyade tüm programın başarılı olmasını sağlamaya odaklandığı anlamına gelir. Zaman ve dikkat için yarışan diğer fırsatlarla birlikte, çoğu banka kişiselleştirmenin ilerici yönünü geliştirmek için yatırım yapmadı.

Uyumluluk zorlukları:

Yine de, özel programlara kaynak yatırımı yapan bankalar, sıkı yasal ve düzenleyici gerekliliklere uymak için gereken ekstra zaman ve dikkatle hızla karşılaşmaktadır. 37% FI'lar bu gereksinimlerin en büyük kişiselleştirme zorlukları olduğunu söylüyor. Kişiselleştirme ekipleri, stratejilerinin mevcut yüksek matrisli veri koruma ve gizlilik yasalarına nasıl uyduğunu sürekli olarak doğrulamak ve aynı zamanda gelecekteki gereksinimleri öngörmek için çalışmalıdır.

Bir banka kişiselleştirmeyi şirketin ve genel dijital stratejinin açık ve görünür bir önceliği haline getirmişse, disiplinin nüansları konusunda daha olgun bir farkındalığa sahip olması nedeniyle uyum zorluklarının üstesinden gelmek daha kolay olabilir. Ancak bankaların sadece 29% 'u kişiselleştirmenin DNA'larının bir parçası olduğunu bildiriyor. Bankalardaki eski sistemler ve hiyerarşik yapılar, kültürel değişim için gereken çevik ve işbirlikçi yaklaşımları büyük ölçüde engellemektedir.

Entegrasyon karmaşıklığı:

Bu katı yasal ve düzenleyici gereklilikler, bankaların uygun kişiselleştirme yazılımlarını ilk etapta bünyelerine katmalarını da engellemektedir. Bankalar genellikle eski teknolojiye kilitlenmiş durumdadır. Bir banka daha büyük bir paketin parçası olarak kişiselleştirmeyi "açabilse" bile, bu mevcut teknolojilerin bankacılık müşteri yaşam döngüsü boyunca niyeti analiz eden ve tahmin eden amaca yönelik makine öğrenimi modelleri sunması pek olası değildir. Yeni bir teknolojiyi bünyesine katabilen şanslı birkaç banka için, uyumluluk endişeleri nedeniyle bu teknolojiyi teknoloji yığınının geri kalanına bağlamak, veri entegrasyonu sorunları yaratmak ve bankaların çok kanallı deneyimleri ölçeklendirmesini engellemek zorlu bir mücadeledir.