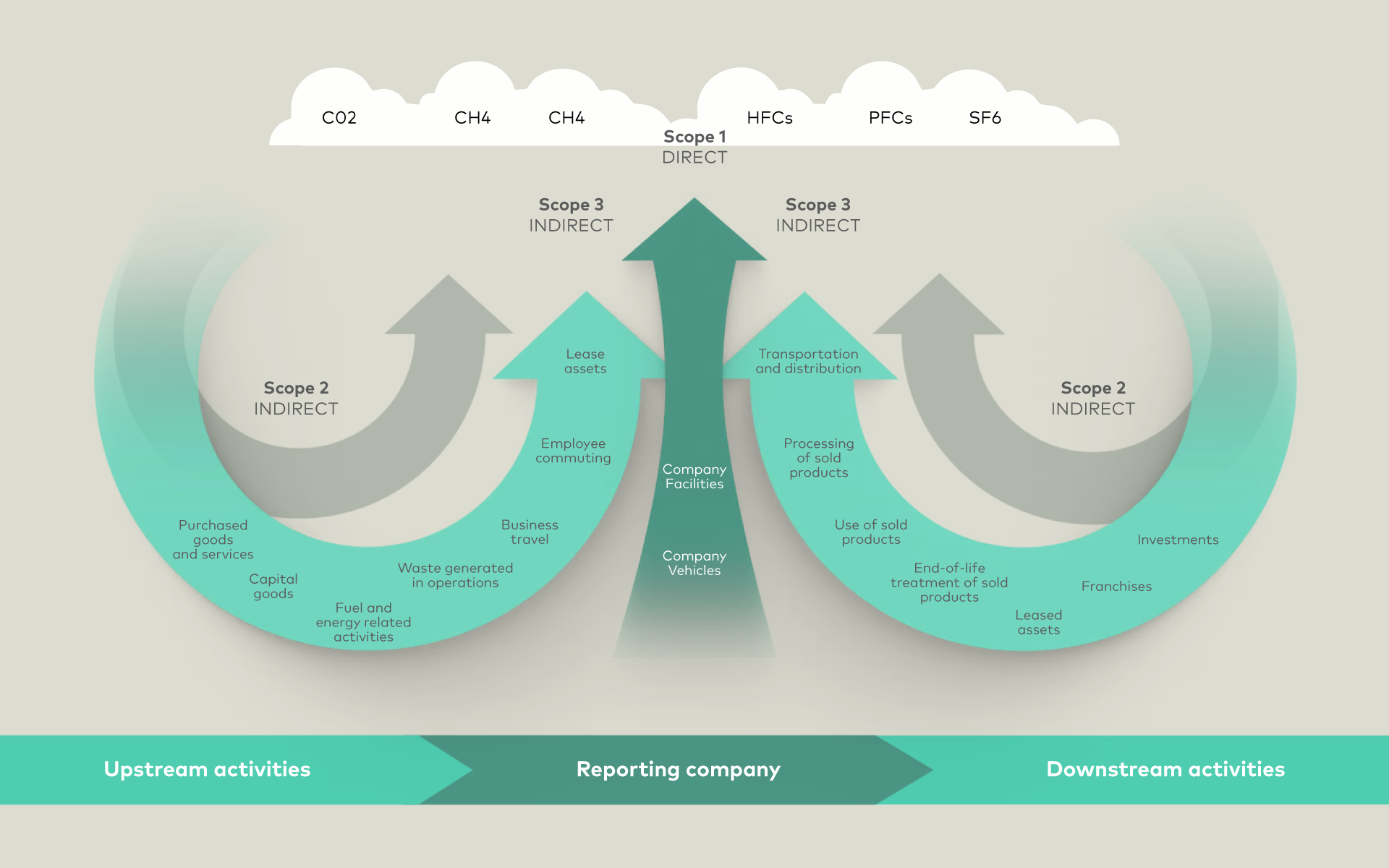

Chiar dacă o companie dorește să raporteze emisiile Scope 3, aceasta poate fi împiedicată de faptul că partenerii săi din lanțul valoric nu colectează informațiile necesare.

EXEMPLU

O companie din industria alimentară și a băuturilor va trebui să obțină datele Scope 3 de la toți furnizorii săi de ingrediente și partenerii de ambalare, precum și datele de la sfârșitul ciclului de viață de la clienții săi.

O bancă ce acordă împrumuturi unei companii de transport va trebui să ia în considerare emisiile acelei companii.