Mastercard i tokenizacija

Uloga Mastercarda u unapređenju tokenizacije plaćanja naglašava važnost tehnologije. Od 2022. godine, Mastercard je udvostručio svoj obim tokenizovanih transakcija, obrađujući preko 4 milijarde takvih transakcija u jednom mesecu i omogućavajući sigurnija plaćanja u više od 110 zemalja.

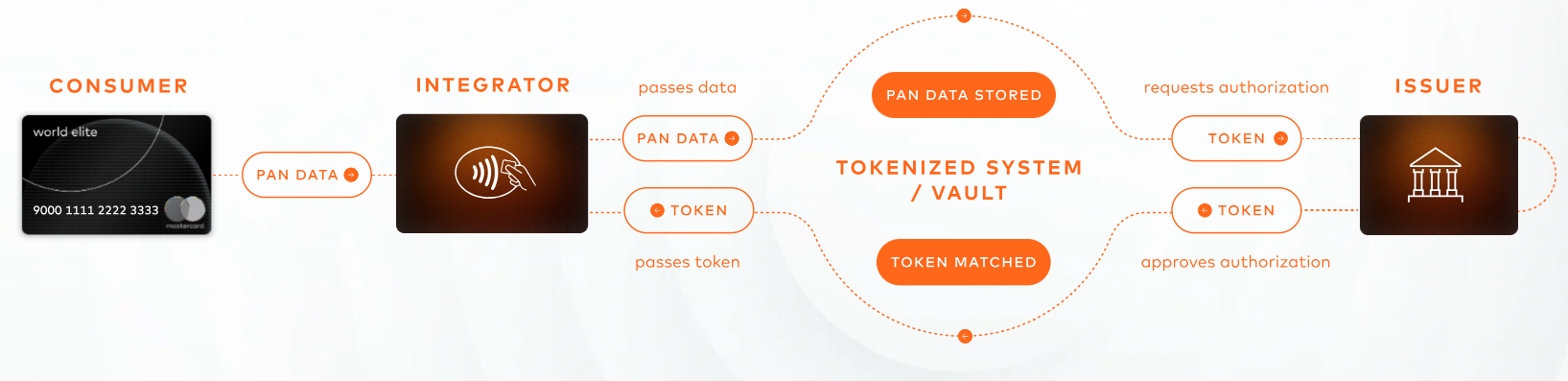

Mastercard Usluga digitalnog omogućavanja

Lansiran 2014. godine, Mastercard Digital Enablement Service (MDES) je jedinstvena integrisana platforma za izdavaoce, pružaoce novčanika, trgovce i ostale zainteresovane strane za omogućavanje digitalizacije podržanih tipova Mastercard kartica za mnoge metode digitalnog plaćanja. MDES end-to-end usluge su podržane pouzdanošću i globalnim dometom Mastercard mreže. Osim usluga tokenizacije za izdavaoce i trgovce, MDES nudi finansijskim institucijama niz usluga koje smanjuju rizik od gubitka podataka sa jednostavnim, sigurnim i skalabilnim rješenjima. Osim toga, MDES omogućava sigurna digitalna plaćanja za bilo koju vrstu digitalnog novčanika.

Multi-token network

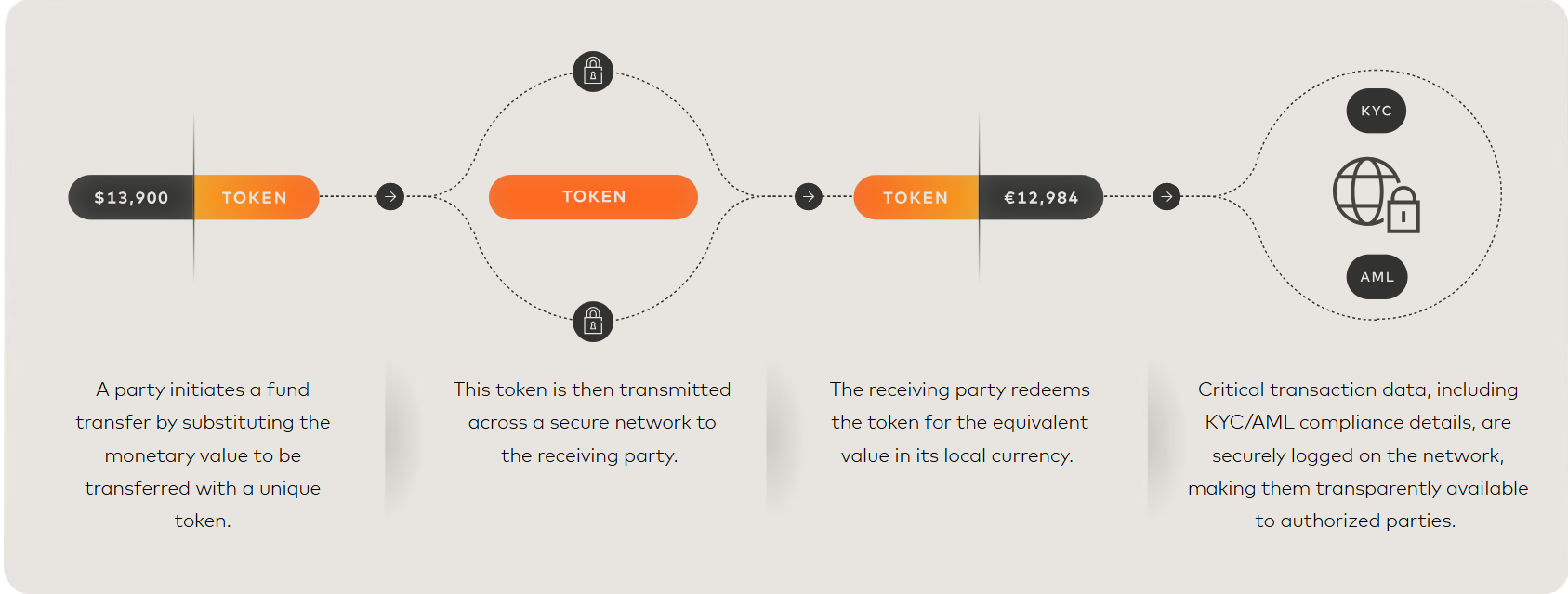

Mastercard razvija Multi-Token Network (MTN) kako bi olakšao širu mainstream primenu blockchain i tehnologija digitalnih sredstava za preduzeća i potrošače na način koji je namenjen očuvanju integriteta današnjeg regulisanog finansijskog sistema.

MTN stvara pouzdaniji i predvidljiviji način za interakciju potrošača i preduzeća sa ekosistemima digitalnih sredstava. Omogućava siguran prostor za visoko regulisane finansijske institucije, poput banaka, za istraživanje i uvođenje novih aplikacija i usluga. MTN takode otvara put za usvajanje širokog spektra slučajeva upotrebe digitalne imovine, proširujući izbor za potrošače, podstičući konkurenciju u digitalnim tržištima i započinjući vrzino kolo inovacija za širu razvojnu zajednicu.

U odabranim zemljama, MTN beta sada deluje kao testno okruženje za nove platne i trgovačke mogućnosti. Mastercard teži da osigura da od prvog dana, naša mreža bude korisna za sve učesnike, omogućavajući ljudima i preduzećima svuda da trguju digitalnim sredstvima sa većom fleksibilnošću, efikasnošću i kontrolom.

Mastercard usluga pristupnih ključeva za plaćanja

Mastercard Payment Passkey Service koristi tokenizaciju i metode biometrijske autentifikacije zasnovane na uređaju, kao što su otisci prstiju ili skeniranje lica, kako bi osigurala potrošačevu interakciju pri online plaćanju, obezbeđujući da transakcija bude sigurna i da se finansijski podaci računa ne dele sa trećim stranama — čineći ih beskorisnim za prevarante i skamere. Zamjenom tradicionalnih lozinki i OTP-a, Mastercard Payment Passkey Service čini transakcije ne samo sigurnijim, već i bržim, što predstavlja promenu pravila igre za online trgovinu.