Hogyan használható a nyílt banki szolgáltatások a kisvállalkozói hitelezés kockázatértékelési modelljeiben?

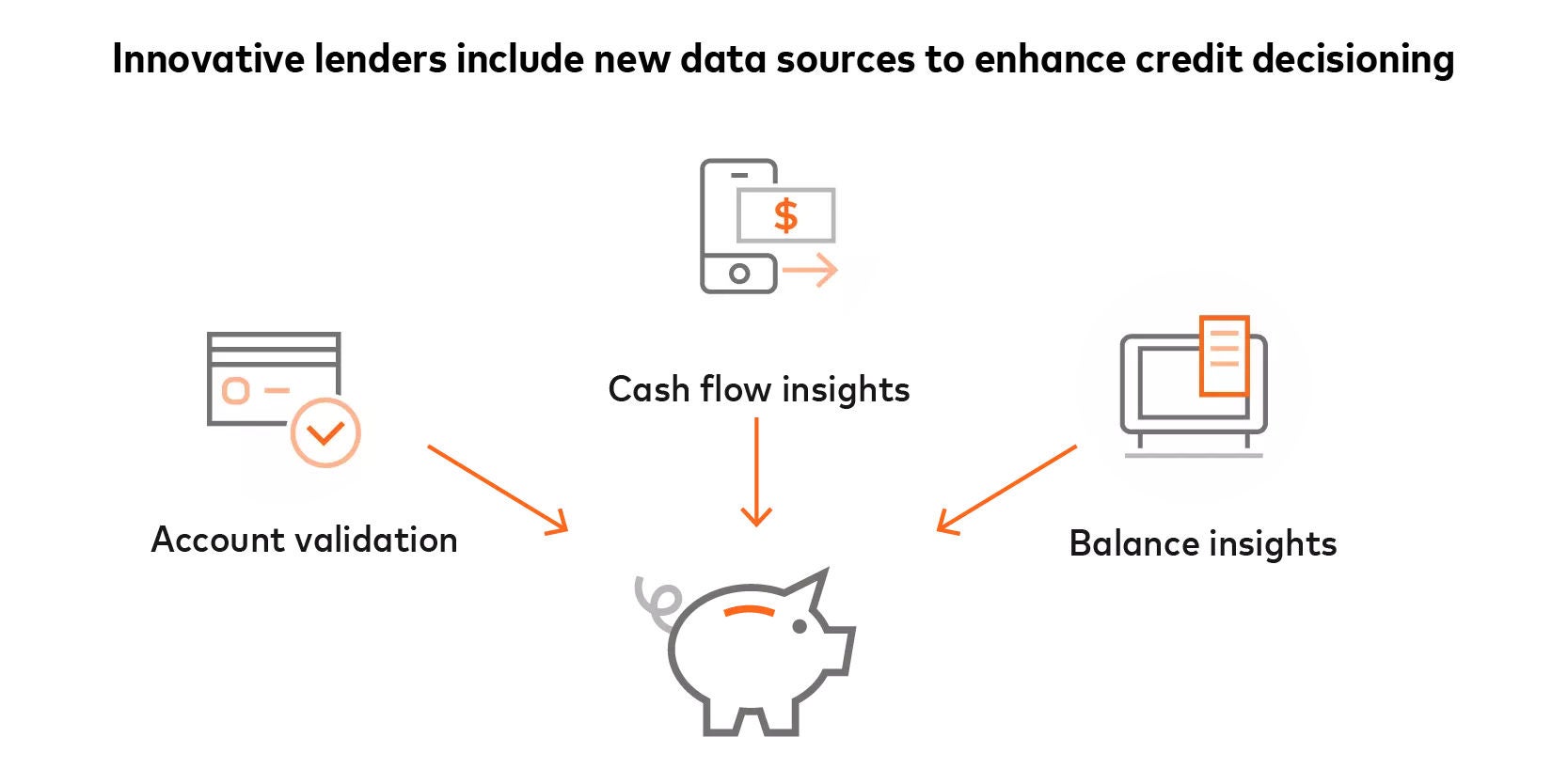

A nyílt banki szolgáltatások a pénzügyi adatokhoz, például a számlatranzakciók adataihoz (be- és kiáramlások, nem elégséges fedezetek és számlaegyenlegek) és a hitelkártyaadatokhoz való fokozott hozzáférés révén javíthatják a kockázatértékelési képességeket. Ahelyett, hogy kizárólag a múltbeli pénzügyi adatokra vagy a fedezetként szolgáló fizikai eszközökre támaszkodnának, a pénzintézetek ma már adatelemzéseket és nem hagyományos hitelpontozási modelleket vagy mérőszámokat használhatnak, hogy a KKV-k kockázati profiljához és üzleti potenciáljához igazított hiteltermékeket kínáljanak.

Milyen zökkenőmentesen integrálhatók a nyílt banki API-k a meglévő hitelezési rendszerekbe?

Az API-hozzáférés lehet közvetlen, partnerekkel összekapcsolt vagy beágyazott viszonteladókon keresztül:

- Közvetlen hozzáférés: A pénzintézetek közvetlenül csatlakozhatnak a Mastercardhoz, és nyílt banki megoldásokat kaphatnak.

- Partnerhez kötött hozzáférés: A pénzintézetek csatlakozhatnak a Mastercardhoz, majd a Mastercard által biztosított hozzáférési tokent vagy "kulcsot" használhatják egy harmadik fél partnerrel, például egy fizetési processzorral való adathozzáféréshez.

- Hozzáférés beágyazott viszonteladón keresztül: A viszonteladók a Mastercard API-kat beépíthetik a szoftverfejlesztési készleteikbe (SDK-k), hogy azokat a pénzintézeteknek nyújthassák.

Hogyan kapják meg a bankok a kis- és középvállalkozások tulajdonosainak hozzájárulását a pénzügyi adataikhoz való hozzáféréshez?

A bankok általában a szokásos igénylési folyamat során szerzik be a KKV-tulajdonosok hozzájárulását. A bankok a hozzájáruláskezelő eszközöket, például a Mastercard Connectet használhatják, hogy lehetővé tegyék ügyfeleik számára a bankszámlaadatokhoz való hozzáférés engedélyezését. A Connect segítségével az ügyfelek kiválaszthatják bankszámláikat, és hozzáférést biztosíthatnak a vonatkozó adatokhoz.

Hogyan tartják fenn a nyílt banki szolgáltatók az API-kon keresztül megosztott érzékeny pénzügyi adatok biztonságát?

A pénzintézetek olyan bevált és megbízható pénzügyi szolgáltatókkal léphetnek partnerségre, amelyek tokenizálják az adatokat, hogy elkerüljék a személyazonosításra alkalmas információk (PII) kiszivárgását. Minden szolgáltatónak mindig engedélyt kell kapnia az egyéntől az adatai tárolására, megosztására és az azokhoz való hozzáférésre, betartva az adatvédelmi és magánéletvédelmi biztosítékokat.

Eközben a Financial Data Exchange (FDX) finomítja a közvetlen hozzáférésű API-kra vonatkozó iparági szabványokat, amelyek lehetővé teszik az adatok zökkenőmentes, biztonságos és valós idejű összekapcsolását a pénzügyi intézmények és harmadik felek között.