Data on personoinnin polttoainetta, jonka avulla brändit voivat ymmärtää asiakkaiden mieltymyksiä ja tarjota relevanttia sisältöä ja tarjouksia. Kuten monilla muilla ainutlaatuisia datajoukkoja käyttävillä yrityksillä, rahoituslaitoksilta puuttuu usein tehokkaita integraatio- ja kuratointiprosesseja, joiden avulla dataa voitaisiin jakaa teknologiapinojen ja erillisten tiimien välillä ja tarjota tehokkaasti räätälöityjä kokemuksia. Itse asiassa 80 % pankeista kertoo keräävänsä niin paljon dataa, etteivät ne pysty integroimaan sitä saumattomasti osaksi viestintäjärjestelmiään.

Onnistuneet personointitoimet vaativat omistautuneita omistajia hallitsemaan näitä vankkoja prosesseja ja koordinoimaan toimia tiimien välillä, mutta 63 % pankeista maailmanlaajuisesti sanoo toimivansa ilman ensisijaista liiketoimintaresurssia, joka on kokonaan omistettu personoinnille. Asiakashankinnan kustannusten noustessa maailmassa useimmat pankit eivät yksinkertaisesti pysty perustelemaan henkilöstön omistamista projekteille, joilla on muuta kuin nopea arvonnousuaika.

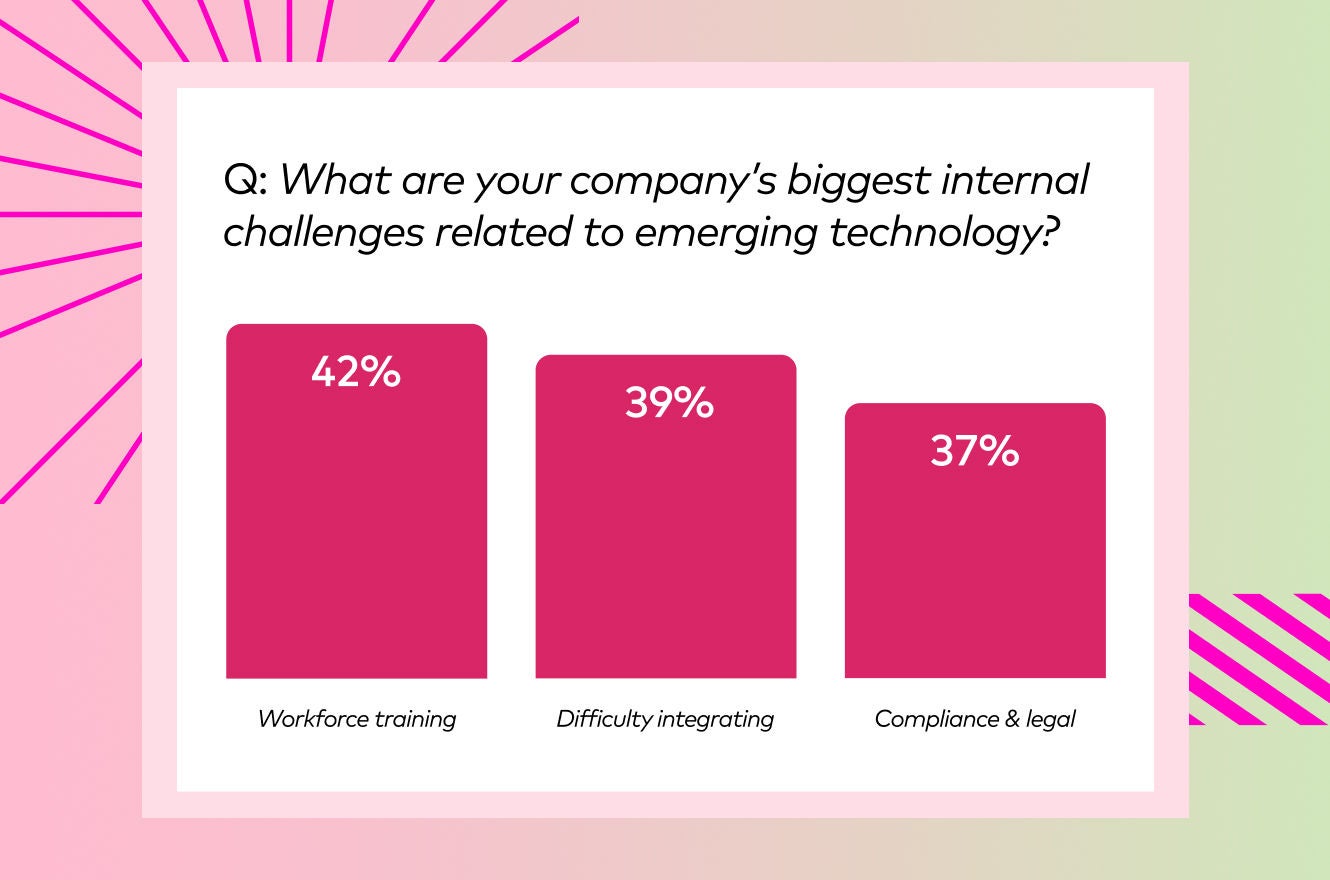

Sisäisten resurssien puute:

Aivan kuten henkilöstömäärän turvaaminen on laaja-alainen ongelma, niin on myös rekrytoinnin haaste. Itse asiassa 42 % rahoituslaitoksista raportoi, että sisäiset resurssit ja työvoiman koulutus ovat heidän suurimmat haasteensa tehokkaan personoinnin toteuttamisessa. Onnistuneiden personointiohjelmien toteuttamiseen tarvittavaa asiantuntemusta ei ole vielä laajasti kehitetty rahoituslaitoksille, mikä tekee pankeille näiden tehtävien palkkaamisesta entistä vaikeampaa ja kalliimpaa. Ehdokkaat, jotka ymmärtävät vaatimukset täysin, palkataan korkeammalla hinnalla, kun taas vähemmän kokeneet ohjelmaan osallistuvat tarvitsevat pidemmän perehdytysajan ja enemmän mahdollisuuksia kokeiluun ja erehtymiseen.

Lisäksi pankkien portfoliokeskeinen organisaatio tarkoittaa, että henkilöstö keskittyy todennäköisemmin koko ohjelman menestymisen varmistamiseen kuin siihen, napsauttavatko asiakkaat henkilökohtaista sähköpostia. Koska muut mahdollisuudet kilpailevat ajasta ja huomiosta, useimmat pankit eivät ole investoineet personoinnin edistyksellisen edun kasvattamiseen.

Vaatimustenmukaisuuteen liittyvät haasteet:

Silti pankit, jotka investoivat resursseja erillisiin ohjelmiin, saavat nopeasti lisäaikaa ja huomiota, jota tarvitaan tiukkojen lakisääteisten ja sääntelyvaatimusten noudattamiseen. 37 % rahoitusalan toimijoista sanoo näiden vaatimusten olevan heidän suurin personointihaasteensa. Personointitiimien on jatkuvasti tarkistettava, miten heidän strategiansa noudattavat nykyisiä, erittäin monimutkaisia tietosuoja- ja yksityisyyslakeja, samalla kun ne ennakoivat tulevaisuuden vaatimuksia.

Jos pankki on asettanut personoinnin selkeäksi ja näkyväksi prioriteetiksi sekä yrityksessä että sen digitaalisessa strategiassa kokonaisuudessaan, vaatimustenmukaisuuteen liittyvien haasteiden ratkaiseminen voi olla helpompaa, koska pankki tuntee alansa vivahteet kypsemmin. Kuitenkin vain 29 % pankeista kertoo personoinnin olevan osa heidän DNA:taan. Pankkien vanhat järjestelmät ja hierarkkiset rakenteet estävät pitkälti kulttuurimuutokseen tarvittavia ketteriä ja yhteistyöhön perustuvia lähestymistapoja.

Integroinnin monimutkaisuus:

Nämä tiukat lakisääteiset ja sääntelyyn liittyvät vaatimukset estävät pankkeja myös alun perin ottamasta käyttöön asianmukaista personointiohjelmistoa. Pankit ovat usein sidottuja vanhaan teknologiaan. Vaikka pankki voisi "ottaa personoinnin käyttöön" osana laajempaa kokonaisuutta, on epätodennäköistä, että nämä olemassa olevat teknologiat tarjoaisivat tarkoitukseen rakennettuja koneoppimismalleja, jotka analysoivat ja ennustavat asiakkaan aikomuksia koko pankkiasiakkaan elinkaaren ajan. Niille harvoille ja onnekkaille pankeille, jotka pystyvät ottamaan käyttöön uuden teknologian, sen yhdistäminen muuhun teknologiaansa on vaikeaa. Tämä johtuu vaatimustenmukaisuuteen liittyvistä huolenaiheista, datan integrointiongelmista ja pankkien monikanavaisten kokemusten skaalaamisen estämisestä.