Comment l'open banking peut-il être utilisé dans les modèles d'évaluation des risques pour les prêts aux petites entreprises ?

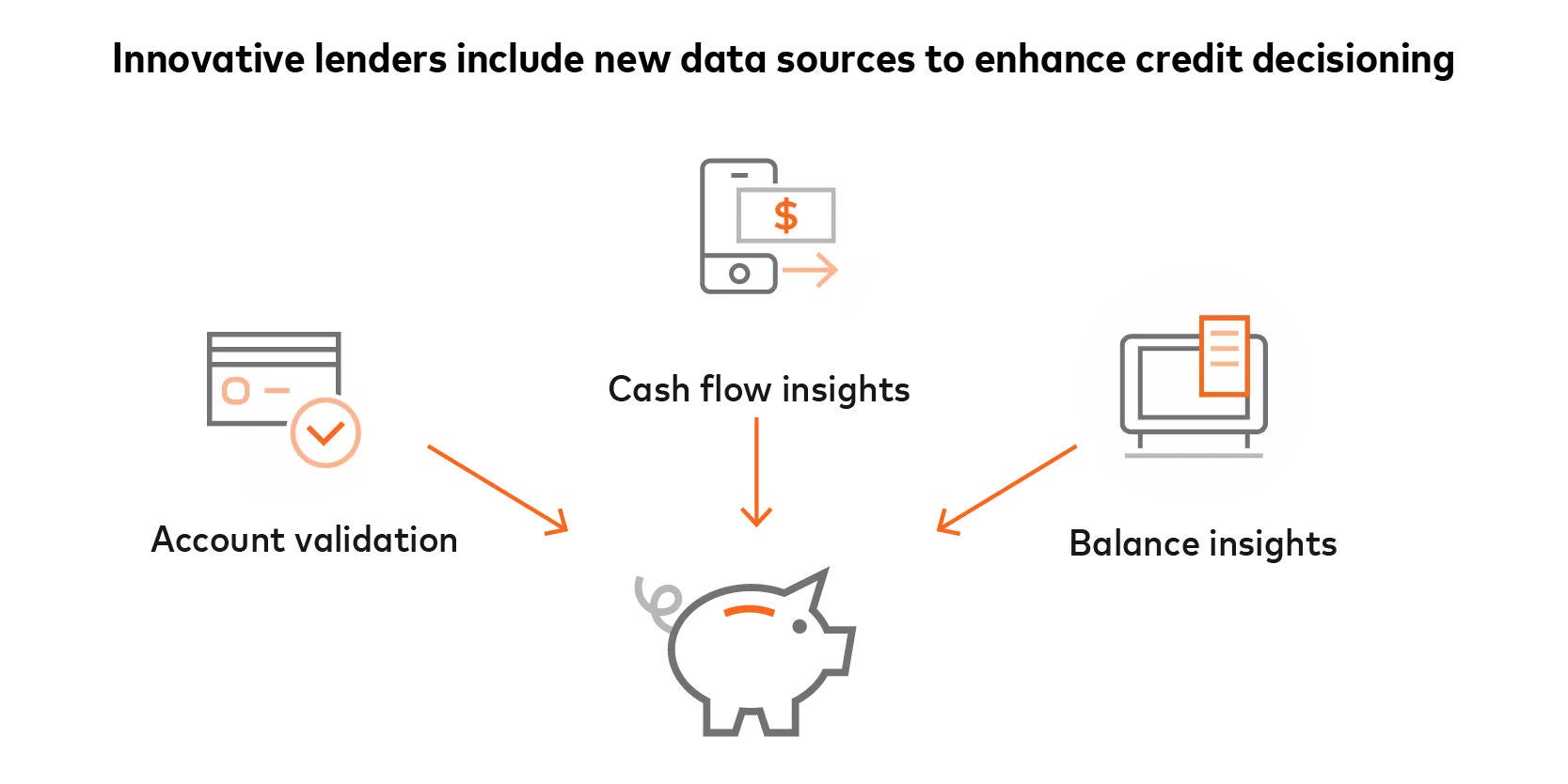

L'Open Banking peut être utilisé pour améliorer les capacités d'évaluation des risques grâce à un meilleur accès aux données financières, telles que les données relatives aux transactions sur les comptes (entrées, sorties, fonds non suffisants et soldes des comptes) et les données relatives aux cartes de crédit. Plutôt que de s'appuyer uniquement sur l'historique financier ou les actifs physiques comme garantie, les institutions financières peuvent désormais utiliser l'analyse de données et des modèles de notation de crédit ou des mesures non traditionnelles pour offrir des produits de crédit adaptés au profil de risque et au potentiel commercial des PME.

Dans quelle mesure les API de la banque ouverte peuvent-elles être intégrées de manière transparente dans les systèmes de prêt existants ?

L'accès à l'API peut être direct, lié à un partenaire ou via des revendeurs intégrés :

- Accès direct : Les institutions financières peuvent se connecter à Mastercard et recevoir directement des solutions bancaires ouvertes.

- Accès lié aux partenaires : Les institutions financières peuvent se connecter à Mastercard et utiliser ensuite un jeton d'accès fourni par Mastercard, ou "clé", pour le partager avec un partenaire tiers, tel qu'une société de traitement des paiements, afin d'accéder aux données.

- Accès via un revendeur intégré : Un revendeur peut inclure les API de Mastercard dans ses kits de développement de logiciels (SDK) pour les fournir aux institutions financières.

Comment les banques obtiennent-elles le consentement des propriétaires de PME pour accéder à leurs données financières ?

En règle générale, les banques obtiennent le consentement des propriétaires de PME au cours de la procédure de demande standard. Les banques peuvent utiliser des outils de gestion du consentement, tels que Mastercard Connect, pour permettre à leurs clients d'autoriser l'accès à leurs données bancaires. Avec Connect, les clients peuvent sélectionner leurs comptes bancaires et autoriser l'accès aux données pertinentes.

Comment les fournisseurs de services bancaires ouverts assurent-ils la sécurité des données financières sensibles partagées par l'intermédiaire des API ?

Les institutions financières peuvent s'associer à des fournisseurs de services financiers établis et de confiance qui tokenisent les données afin d'éviter les fuites d'informations personnelles identifiables (PII). Tous les fournisseurs doivent toujours obtenir l'autorisation des personnes pour stocker, partager et accéder à leurs données, en respectant les garanties en matière de protection des données et de la vie privée.

Parallèlement, le Financial Data Exchange (FDX) affine les normes du secteur pour les API à accès direct, qui permettent de connecter les données de manière transparente, sécurisée et en temps réel entre les institutions financières et les tiers.