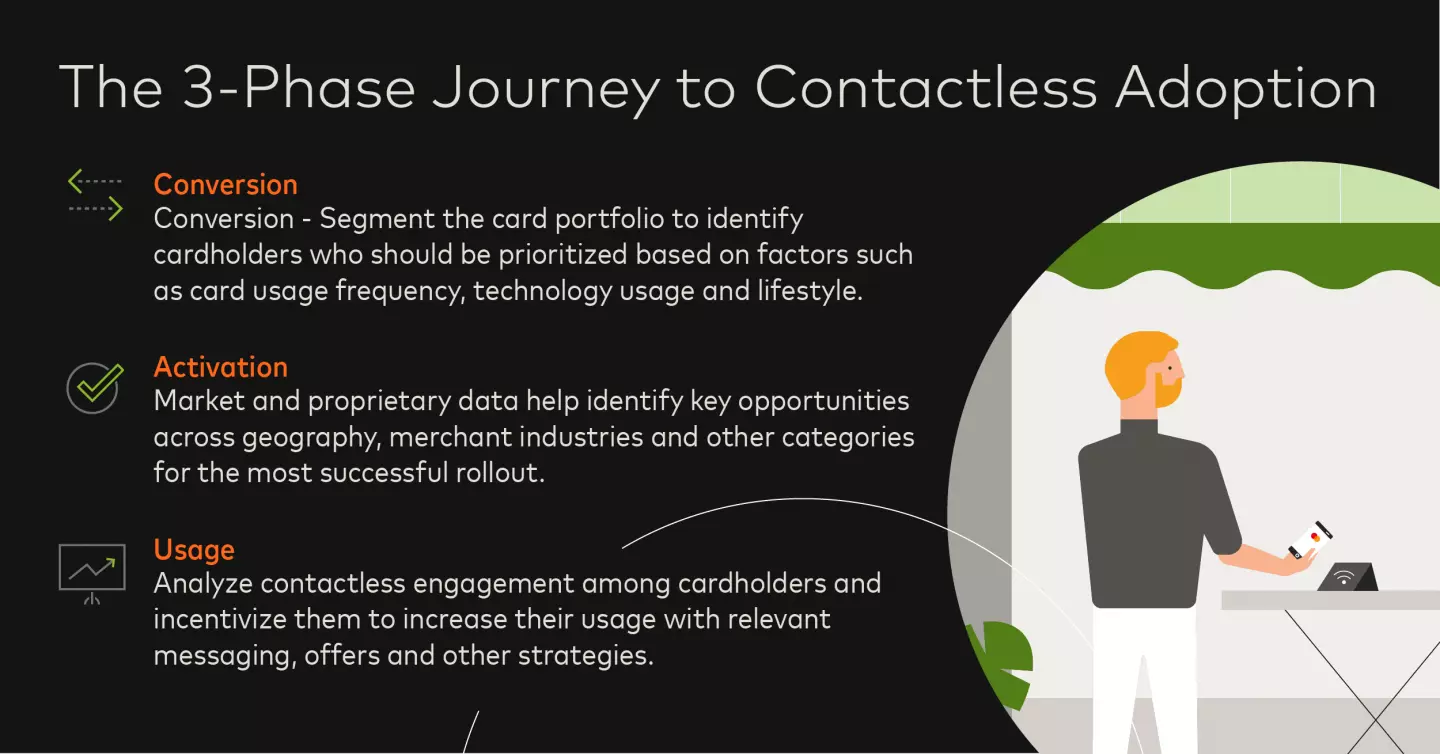

Une fois que les organisations ont réalisé la conversion et l'activation du sans contact, Mastercard peut aider les émetteurs et les acquéreurs qui souhaitent augmenter la pénétration des transactions sans contact grâce à sa solution d'optimisation du cycle de vie du sans contact.

Mastercard a mis à profit son expertise en matière de paiements pour développer un cadre permettant de segmenter les titulaires de cartes en différents niveaux d'engagement sans contact et de faire progresser les titulaires de cartes sans contact à travers ces niveaux.

Le modèle de segmentation est basé sur l'observation centrale que les consommateurs augmentent à la fois le montant et le volume de leurs dépenses lorsqu'ils effectuent des paiements sans contact dans un nombre croissant de catégories de commerçants. De même, au fur et à mesure que les détenteurs de cartes progressent dans leur niveau d'engagement, leurs transactions dans les points de vente se transforment de plus en plus en transactions sans contact, ce qui reflète une préférence croissante pour l'expérience sans contact et la carte qui y est associée.

La clé d'une stratégie d'optimisation du cycle de vie réussie est d'identifier le niveau d'engagement potentiel le plus élevé de chaque titulaire de carte et de développer une stratégie d'émission et de communication ciblée en conséquence. Le potentiel de chaque titulaire de carte est basé sur différents facteurs, notamment la taille de son portefeuille, le volume des transactions en magasin et l'étendue des catégories pour lesquelles il utilise sa carte.

Mastercard utilise également des modèles prédictifs basés sur l'IA pour quantifier l'impact de cette stratégie d'optimisation sur les comportements individuels des titulaires de cartes.

Que ce soit pour la conversion, l'activation ou l'optimisation, un élément clé de l'approche de Mastercard est de tirer parti de ses capacités de test & Learn®, en mesurant l'impact des stratégies sans contact définies et en identifiant les structures de campagne optimales.

Mastercard peut aider l'écosystème des émetteurs, des commerçants et des acquéreurs à analyser, optimiser et exécuter des stratégies d'accélération sans contact. De la différenciation basée sur les connaissances des consommateurs et des commerçants à l'appui de notre expertise en matière d'IA et d'analyse de données, les entreprises peuvent perfectionner leur expérience sans contact et favoriser l'adoption par les consommateurs.

Pour en savoir plus sur les tendances du sans contact, écoutez le webinaire à la demande sur les stratégies efficaces pour favoriser l'adoption du sans contact.

Audrey Bui Khac est directrice de Mastercard Advisors, Michael Landau est vice-président de la gestion des produits et Berke Baydu est directeur de Chip & Contactless.