De verwachtingen van consumenten van vandaag voor hun financiële interacties zijn aan het veranderen. Ze hebben vanaf het begin een digitaal native, naadloze, consistente, onmiddellijke ervaring met hun financiële dienstverlener nodig. Ze zijn niet langer bereid om enkele dagen te wachten op identiteitsverificaties of op het vereffenen van microstortingen om hun account te gaan gebruiken.

Toch weten we dat alledaagse kwaadwillenden nieuwe manieren vinden om het systeem te doorbreken. Naarmate meer mensen en bedrijven de digitale economie betreden, is het van cruciaal belang dat we ze veilig houden op alle contactpunten met hun accounts en daarbuiten. Financiële instellingen moeten de rekeningen van hun klanten beschermen tegen fraude om uiteindelijk het primaat te stimuleren, deposito's te laten groeien en top-of-wallet-gedrag aan te moedigen, waardoor ze de geschatte gemiddelde acquisitiekosten van $ 450 kunnen terugverdienen.

Open banking is de rode draad die het ecosysteem verbindt om het openen van een rekening sneller, veiliger en wrijvingslozer te maken.

Hier is een veelvoorkomend scenario waar financiële instellingen dagelijks mee te maken hebben:

- 'John Doe' heeft een nieuwe betaalrekening geopend bij 'AcmeBank' en is klaar om deze te financieren met een andere bestaande rekening die hij heeft bij 'Partnerbank'

- Hoe weet AcmeBank dat John de werkelijke eigenaar is van de rekening bij Partnerbank? Moet Acmebank doorgaan met het plaatsen van het ACH-bestand naar het Nacha (ACH) -netwerk en de transactie laten doorgaan? Als John Doe een slechte acteur was en Acme Bank de betaling liet doorgaan zonder de juiste controles uit te voeren, zou John Doe dat geld ergens anders heen kunnen verplaatsen en zou AcmeBank een ongeoorloofd betalingsrendement kunnen krijgen van 'Partnerbank', wat resulteert in fraudeverliezen.

- Evenzo vragen sommige verzekeringsmaatschappijen gewoon om verificatie van het rekening- en routeringsnummer voordat ze geld uitbetalen, zonder de identiteit van de ontvanger te verifiëren. Hier kan John Doe zich voordoen als een andere persoon en zijn eigen persoonlijke gegevens gebruiken om een verzekeringsuitkering of een loonuitbetaling naar zijn rekening te sturen.

Wat doet het ecosysteem eraan?

Nieuwe regels en richtlijnen worden gepubliceerd door Nacha – exploitant van ACH-betalingen – die aanvullende risicobeheerkaders introduceren voor ACH-verzenders en ontvangers. Deelnemers aan het ecosysteem, zoals verkopers, e-commerceplatforms, kredietverstrekkers en verzekeringsmaatschappijen, kunnen worden verplicht om accountverificatie en identiteitsverificatie, multifactorauthenticatie, snelheidstracking en KYC/KYB-verbeteringen op te nemen. Mastercard is een Nacha Preferred Partner voor Compliance en Risico- en Fraudepreventie met een focus op accountvalidatie.

Naast grondigere fraudecontroles die door opstellers worden uitgevoerd, moeten ontvangers nu ook deelnemen aan fraudemonitoring en -markering om risico's te verminderen. In het bovenstaande voorbeeld zal Acmebank, de ontvangende financiële instelling, ook aanvullende fraudecontroles moeten uitvoeren.

Wat kun je doen?

Mastercard Open Banking helpt financiële instellingen bij het identificeren, beheren en aanpakken van frauderisico's op een doorlopende basis. Voorbeelden van onze oplossingen zijn onder meer directe verificatie van accountgegevens, apparaat- en identiteitsverificatie. Wanneer ze worden gebruikt in combinatie met andere oplossingen voor klantfraude, helpen ze de interacties van consumenten met hun financiële aanbieder te beveiligen.

Vorig jaar debuteerde Mastercard met Open Banking Identity Verification voor de Amerikaanse markt en blijft het investeren in extra functionaliteit die gebruikmaakt van onze uitgebreide fraude- en identiteitsnetwerken. Alvorens een transactie te initiëren, kunnen financiële instellingen een aantal factoren verifiëren, waaronder:

- Eigendomsgegevens van het account, waaronder naam, adres, telefoonnummer en e-mailadres, in realtime bevestigen

- Valideren van identiteitsprofielen en kwantificeren van identiteitsrisico's

- Onderzoek naar het risiconiveau van patronen en associaties van gebruikersactiviteiten om frauduleus gedrag te detecteren

- Verificatie van de authenticiteit van apparaten en het vastleggen van signalen van apparaatfraude

Naast Open Banking Identity Verification biedt Mastercard diensten om de financiering van rekeningen te stroomlijnen, waaronder:

- Verificatie van de accounteigenaar: een eenmalig API-verzoek dat de naam, het adres, het e-mailadres en het telefoonnummer van de accounteigenaar(s) voor een bepaald account retourneert. Dit verifieert dat de bankrekening die wordt gekoppeld eigendom is van de persoon die een nieuwe rekening opent en vormt een aanvulling op de KYC-risicobeperking in realtime.

- Verificatie van accountgegevens: Verifieert en verifieert onmiddellijk accountgegevens, inclusief account- en routeringsnummers, om fraude te beperken, handmatige invoerfouten te verminderen en het vertrouwen in betalingstransacties te maximaliseren.

- Rekeningsaldocontrole: Bepaalt eenvoudig het rekeningsaldo voordat u geld naar een nieuwe rekening verplaatst. Dit zorgt ervoor dat het bedrag dat naar de nieuwe rekening wordt overgemaakt, beschikbaar is met een nauwkeurige, realtime momentopname van het saldo, en vermindert dure NSF-retouren.

- Succesindicator voor betalingen: Een score die de waarschijnlijkheid voorspelt dat een transactie "vandaag" en tot negen dagen in de toekomst voor een specifieke consument wordt afgehandeld.

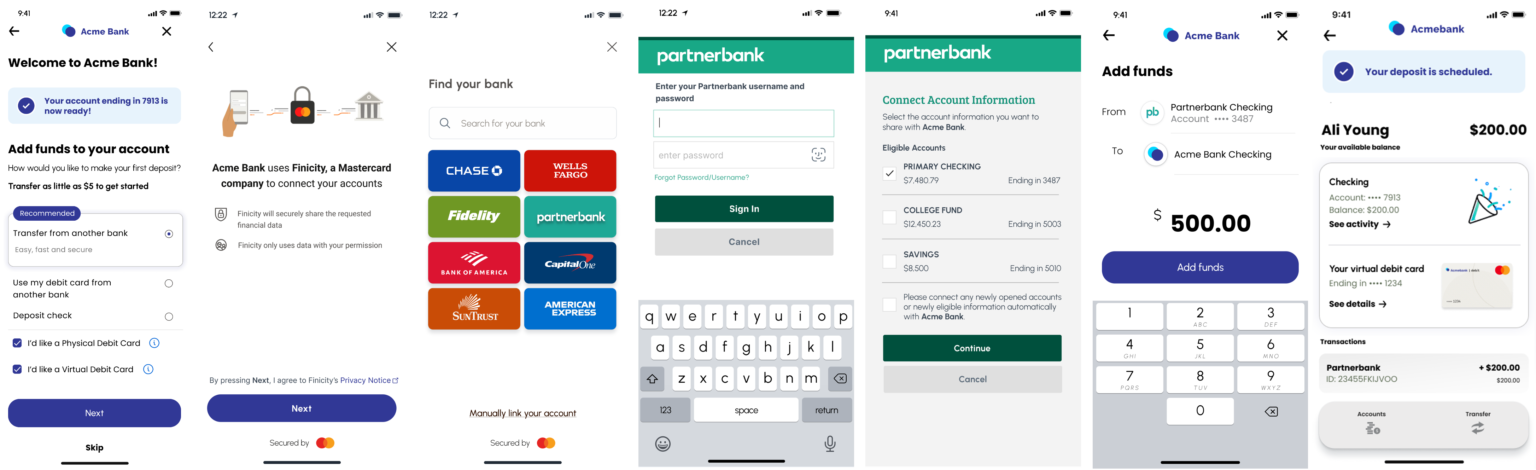

Laten we nu de reis opnieuw bekijken met onze oplossingen:

- Consument heeft een nieuwe betaalrekening geopend bij 'Acme Bank' en is klaar om deze te financieren met behulp van de bestaande bankrekening bij 'Partnerbank'

- De consument gaat akkoord met de algemene voorwaarden en geeft via de Connect-widget van Mastercard toestemming om toegang te krijgen tot en te delen met de Acme-bank

- De consument selecteert zijn Partnerbank-account en voert de inloggegevens voor bankieren in (of biometrische gegevens, indien van toepassing)

- Consument selecteert financieringsrekening en bedrag

- Acme bank roept onze bovenstaande API's op de achtergrond aan om account- en identiteitsgegevens in realtime te controleren en gaat verder met het verwerken van de betaling