Kada organizacije postignu konverziju i aktiviranje beskontaktnog plaćanja, Mastercard može podržati izdavače i acquirere koji žele povećati penetraciju beskontaktnih transakcija kroz svoj kontaktless Lifecycle Optimization rješenje.

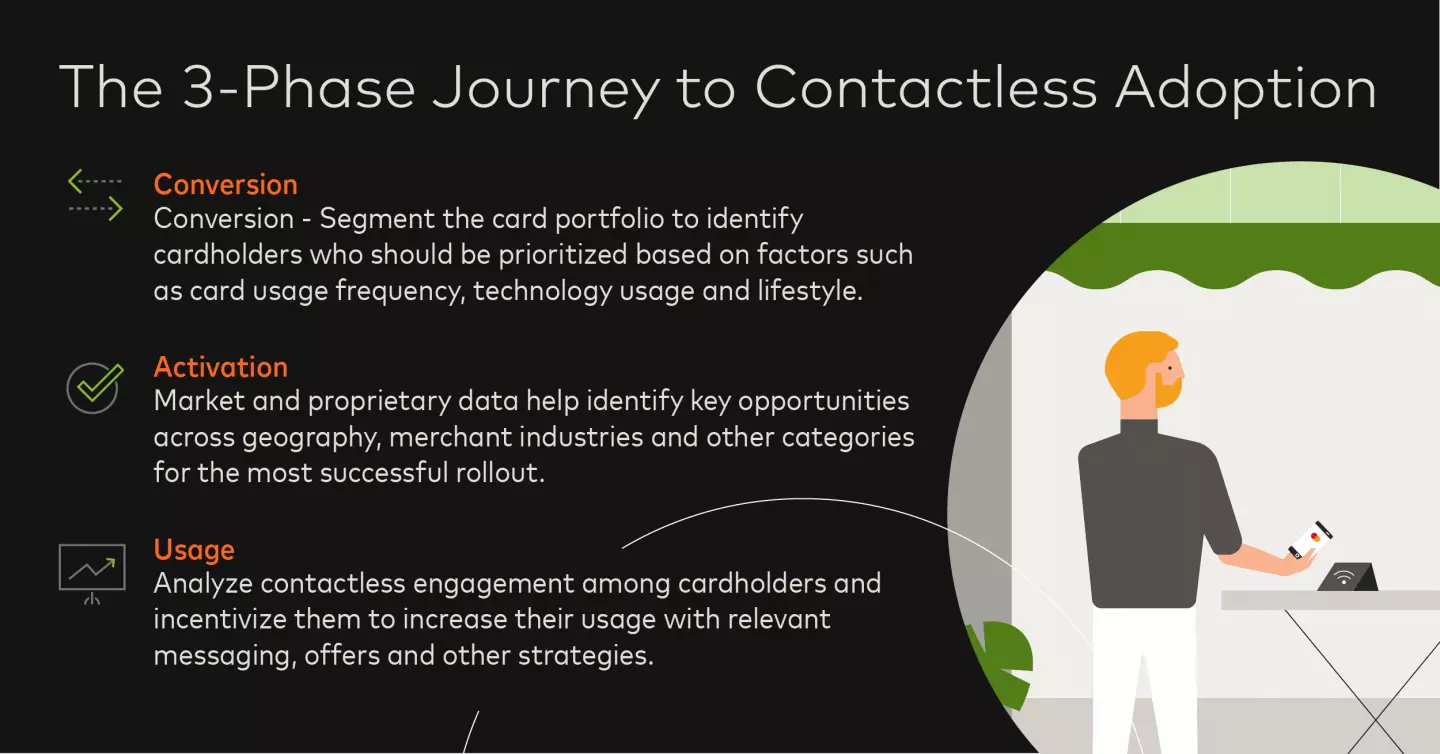

Mastercard je primenio svoje platne stručnosti u razvoju okvira za segmentaciju korisnika kartica u različite nivoe sa povećanim beskontaktnim angažovanjem i napredovanjem kroz njih.

Model segmentacije temelji se na centralnoj opservaciji da potrošači povećavaju i potrošnju i volumen dok obavljaju beskontaktna plaćanja preko sve šireg spektra kategorija trgovaca. Isto tako, kako kartičari napreduju kroz nivoe angažovanja, njihove transakcije na POS-u u trgovini sve više se pretvaraju u beskontaktne transakcije, što odražava rastuću preferenciju za beskontaktno iskustvo i povezanu karticu.

Ključ uspešne strategije optimizacije životnog ciklusa je identifikovanje najvišeg potencijala angažmana svakog korisnika kartice i razvijanje ciljane strategije izdavanja i komunikacije u skladu s tim. Potencijal svakog korisnika kartice zasnovan je na različitim faktorima, uključujući veličinu njihovog novčanika, obim transakcija u prodavnicama i širinu kategorija za koje koriste svoju karticu.

Mastercard također koristi AI zasnovane prediktivne modele kako bi kvantifikovao uticaj ove optimizacijske strategije na ponašanja pojedinačnih korisnika kartica.

Bilo za konverziju, aktivaciju ili optimizaciju, ključni element pristupa Mastercard-a je iskorištavanje njegovih Test & Learn® sposobnosti, mjerenje uticaja definisanih beskontaktnih strategija i identifikovanje optimalnih struktura kampanja.

Mastercard može pomoći ekosistemu izdavaoca, trgovaca i akvizitora analiziraju, optimizuju i primenjuju strategije akceleracije beskontaktnih transakcija. Od diferenciranja zasnovanog na uvidima potrošača i trgovaca do oslanjanja na naše stručnosti u AI i analizi podataka, preduzeća mogu usavršiti svoje beskontaktno iskustvo i pokrenuti usvajanje kod potrošača.

Saznajte više o trendovima beskontaktnog plaćanja slušajući webinar na zahtjev o Efikasne strategije za pokretanje usvajanja beskontaktnog plaćanja.

Audrey Bui Khac je princip Mastercard Advisors, Michael Landau je potpredsednik upravljanja proizvodima, a Berke Baydu je direktor za čip i beskontaktno.