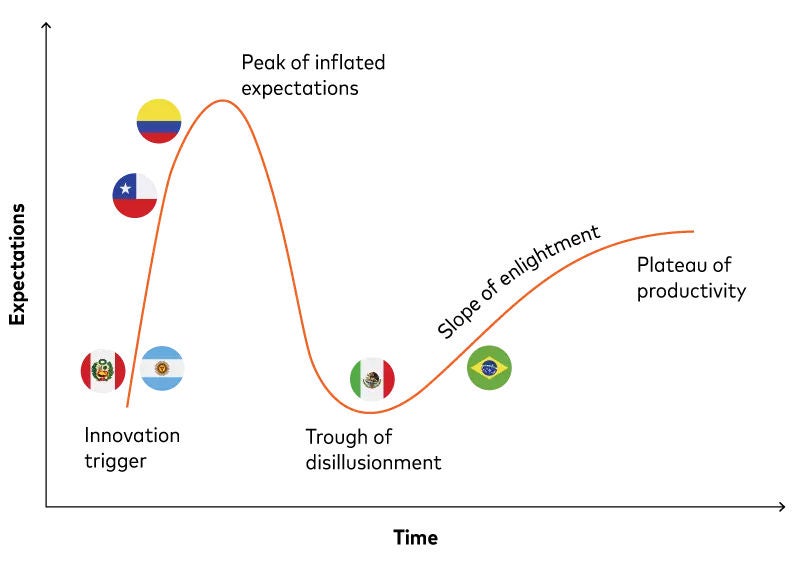

Utilizarea unui ciclu de hype al sistemului bancar deschis pentru a reprezenta pozițiile relative ale Mexicului, Braziliei, Columbiei, Chile, Argentinei și Peru este, în cel mai bun caz, o aproximare brută.

Luați în considerare doar reglementările: specificitatea specifică poate fi de susținere sau de constrângere; pregătirea nespecifică pentru viitor poate fi frustrantă sau favorabilă. Puține reglementări se situează exclusiv la oricare dintre extreme.

În același timp, noile infrastructuri și tehnologii pot consolida un ecosistem sau pot adăuga mai multă dezordine pe care piața trebuie să o rezolve. Cât ar trebui impus de sus în sus? Cum ar trebui instituțiile financiare să își ajusteze abordările în consecință?

Vârfurile și declinurile ciclului de creștere a popularității pot fi abrupte și scurte sau treptate și prelungite. Pantele și lungimile acestora pot varia nu doar în funcție de considerații specifice fiecărei țări, ci și în funcție de categoriile individuale de produse și grupurile de clienți din cadrul țărilor.

Europa este un exemplu în acest sens: sistemul bancar deschis vine și acolo într-o varietate de forme, în ciuda unor circumstanțe de operare aparent similare în întreaga regiune. Totuși, aromele mai pronunțate din țările latino-americane nu le fac mai puțin neclare la margini decât omologii lor europeni.

Preocuparea unificatoare pentru incluziunea financiară în America Latină este legată de o altă problemă: controlul și consimțământul clienților. Este important la nivel mondial, deoarece capacitatea de a gestiona și analiza în siguranță datele permise de clienți este esențială pentru open banking. Însă provocări suplimentare apar atunci când clienții nu sunt familiarizați cu sistemul financiar sau nu au încredere în acesta. Chiar și nivelurile de 85% ale sistemului bancar din Brazilia reușesc să atenueze îngrijorările legate de fraudă: pierderile estimate au ajuns la 500 de milioane de dolari americani în 2022, 70% din acestea fiind atribuite companiei Pix de către Banca Mondială.

„Îngrijorarea că informațiile mele nu ar fi în siguranță” este principala preocupare legată de open banking pentru clienții din Brazilia, Columbia, Chile, Argentina și Peru, conform unui sondaj Mastercard APA din 2023 în America Centrală și de Sud. „Prefer să-mi păstrez confidențialitatea informațiilor financiare” ocupă locul al doilea, cu excepția Peru, unde se situează la limită pe locul trei. Este depășit de „Prea dificil pentru mine să organizez și să ofer toate informațiile mele financiare” - în mod ironic, o oportunitate perfectă pentru o aplicație PFM care utilizează open banking.

Fără permisiunea clienților, reglementările și infrastructura de susținere, combinate cu contexte și oportunități de piață promițătoare, nu vor conta. O modalitate bună prin care instituțiile financiare pot obține permisiunea este prin construirea și apoi menținerea încrederii clienților. Aplicarea controalelor existente privind confidențialitatea și protecția datelor este parte integrantă a implementării sistemului bancar deschis. La fel sunt și controlul clienților asupra datelor lor și transparența asupra modului în care sunt utilizate datele lor, ceea ce, la rândul său, se referă la probleme mai ample de educație financiară.

Dacă instituțiile financiare vor să aibă succes cu sistemul bancar deschis în America Latină, vor trebui mai întâi să schimbe programa școlară. Procedând astfel, ar putea oferi o lecție și restului lumii.

Aflați cum soluțiile de open banking Mastercard oferă partenerilor putere de decizie, consolidează încrederea clienților și promovează incluziunea financiară în America Latină și în întreaga lume prin îndrumare strategică, implementare tehnologică, implicare pe piață și perfecționare continuă.