Wie kann Open Banking in Risikobewertungsmodellen für die Kreditvergabe an kleine Unternehmen eingesetzt werden?

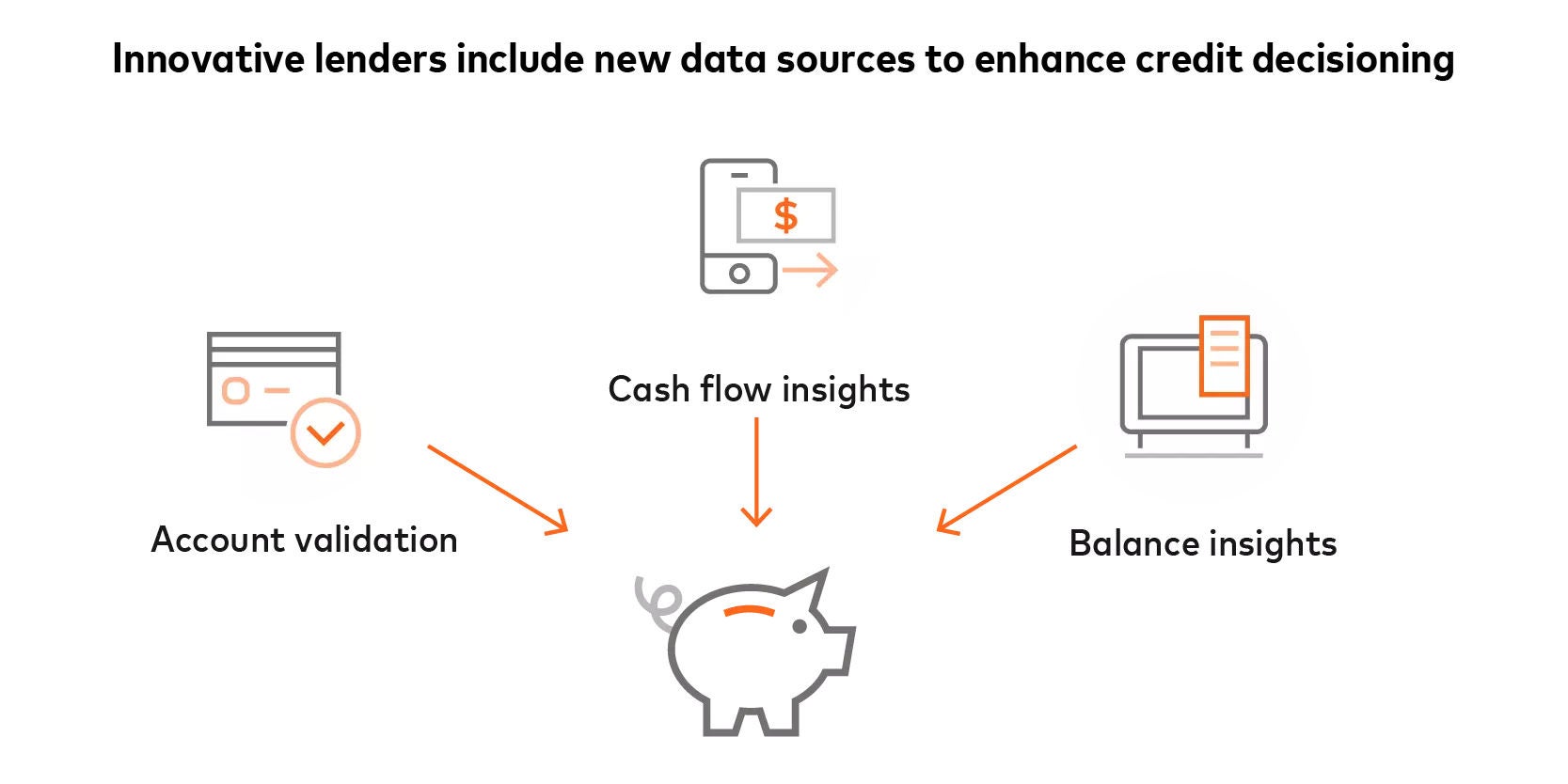

Open Banking kann genutzt werden, um die Risikobewertungskapazitäten durch einen verbesserten Zugriff auf Finanzdaten zu optimieren, wie z. B. Kontotransaktionsdaten (Ein- und Auszahlungen, ungedeckte Schecks und Kontostände) und Kreditkartendaten. Anstatt sich ausschließlich auf historische Finanzdaten oder Sachwerte als Sicherheiten zu stützen, können Finanzinstitute jetzt Datenanalysen und unkonventionelle Kreditbewertungsmodelle oder -kennzahlen nutzen, um Kreditprodukte anzubieten, die auf das Risikoprofil und das Geschäftspotenzial von KMU zugeschnitten sind.

Wie nahtlos lassen sich Open-Banking-APIs in bestehende Kreditsysteme integrieren?

Der API-Zugriff kann direkt, über Partner oder über eingebettete Wiederverkäufer erfolgen:

- Direkter Zugang: Finanzinstitute können sich mit Mastercard verbinden und direkt auf Open-Banking-Lösungen zugreifen.

- Partnerbasierter Zugriff: Finanzinstitute können sich mit Mastercard verbinden und dann ein von Mastercard bereitgestelltes Zugriffstoken oder einen „Schlüssel“ verwenden, um diesen mit einem Drittanbieterpartner, wie z. B. einem Zahlungsabwickler, für den Datenzugriff zu teilen.

- Zugriff über einen eingebetteten Wiederverkäufer: Ein Wiederverkäufer kann Mastercard-APIs in seine Software Development Kits (SDKs) integrieren, um sie Finanzinstituten zur Verfügung zu stellen.

Wie erhalten Banken die Zustimmung von KMU-Inhabern zum Zugriff auf deren Finanzdaten?

Üblicherweise holen Banken im Rahmen des Standardantragsverfahrens die Zustimmung der Inhaber von KMUs ein. Banken können Consent-Management-Tools wie Mastercard Connect einsetzen, um ihren Kunden die Möglichkeit zu geben, den Zugriff auf ihre Bankkontodaten zu genehmigen. Mit Connect können Kunden ihre Bankkonten auswählen und Zugriff auf relevante Daten gewähren.

Wie gewährleisten Open-Banking-Anbieter die Sicherheit sensibler Finanzdaten, die über APIs ausgetauscht werden?

Finanzinstitute können mit etablierten und vertrauenswürdigen Finanzdienstleistern zusammenarbeiten, die Daten tokenisieren, um das Durchsickern personenbezogener Daten (PII) zu vermeiden. Alle Anbieter müssen stets die Erlaubnis der betroffenen Personen einholen, bevor sie deren Daten speichern, weitergeben und darauf zugreifen dürfen, und dabei die Datenschutzbestimmungen einhalten.

Parallel dazu verfeinert die Financial Data Exchange (FDX) Branchenstandards für Direct-Access-APIs, die eine nahtlose, sichere und Echtzeit-Datenübertragung zwischen Finanzinstituten und Drittanbietern ermöglichen.