Herausforderung

Online-Betrug kostete US-Verbraucher und Unternehmen im Jahr 2023 12,5 Milliarden Dollar¹ und es entstehen immer wieder neue Herausforderungen: Generative KI und Deepfakes machen synthetische Identitäten immer ausgefeilter und schwieriger zu erkennen. Eine aktuelle Umfrage ergab, dass 73 % der Befragten² Opfer von Identitätsdiebstahl wurden, wobei die Betrugsraten im digitalen Bereich um 80 %³ gegenüber dem Niveau vor der Pandemie gestiegen sind. Dies erfordert sicherere, dauerhaftere und benutzerfreundlichere Methoden zur Identitätsprüfung.

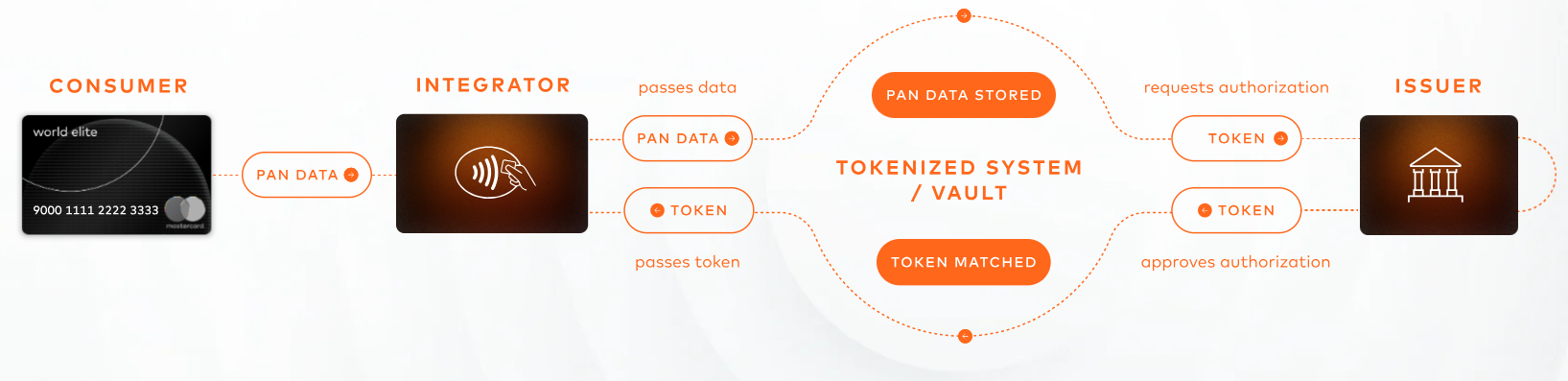

Lösung

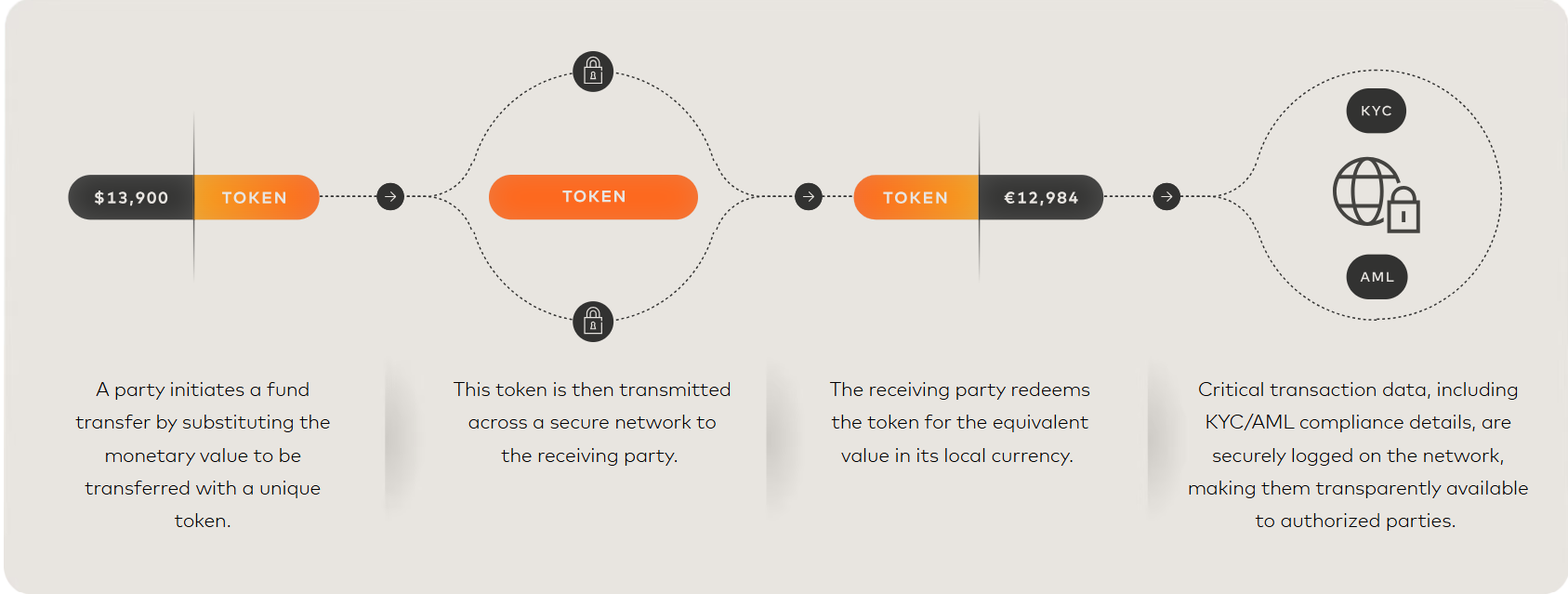

Die Tokenisierung von Anmeldeinformationen einschließlich personenbezogener Daten (PII) ist eine effektive Methode zur Erstellung portabler digitaler IDs. Wenn sensible Identitätsdaten wie Geburtsurkundeninformationen, Passdaten und biometrische Daten in tokenisierte Formate umgewandelt werden, können Benutzer sie sicher speichern und einfach über digitale Geldbörsen auf Smartphones abrufen und auswählen, welche Daten sie in verschiedenen Situationen teilen möchten. Mithilfe dieser Token können Einzelpersonen ihre Identität authentifizieren und an verschiedenen Kontrollpunkten mühelos Transaktionen durchführen – durch einfaches Antippen und Losgehen.