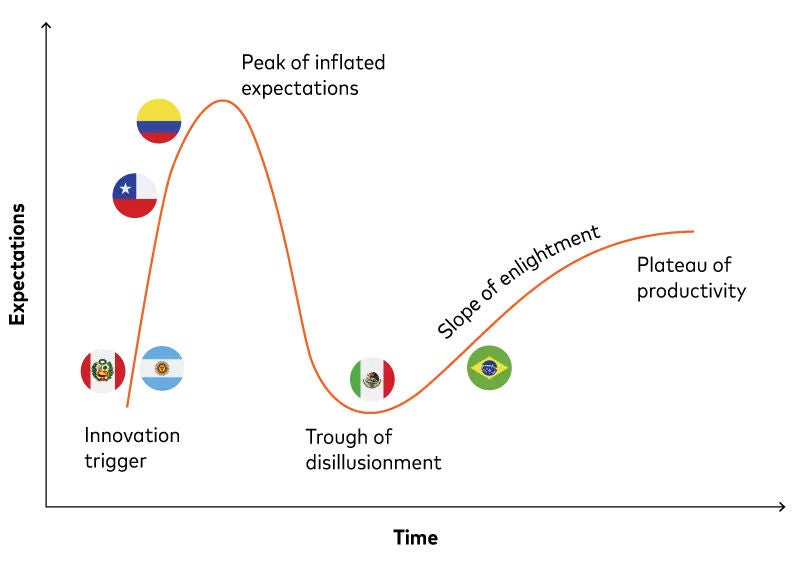

Използването на цикъла на отворената банкова система за представяне на относителните позиции на Мексико, Бразилия, Колумбия, Чили, Аржентина и Перу е в най-добрия случай грубо приближение.

Вземете само нормативните актове: целенасочената конкретност може да бъде подкрепяща или ограничаваща; неконкретната защита на бъдещето може да бъде разочароваща или благоприятна. Малко са нормативните актове, които се намират само в двете крайности.

В същото време новата инфраструктура и технология могат да обединят екосистемата или да създадат още повече проблеми на пазара. Колко от тях трябва да бъдат разпоредени отгоре? Как финансовите институции трябва да коригират съответно своите подходи?

Върховете и спадовете в цикъла на хиперолигията могат да бъдат резки и кратки или постепенни и продължителни. Техните наклони и дължини могат да варират не само в зависимост от спецификата на страната, но и от отделните продуктови категории и групи клиенти в рамките на страната.

Европа е пример за това: отвореното банкиране се предлага в различни варианти и там, въпреки привидно сходните условия на работа в региона. И все пак по-ясно изразените вкусове в латиноамериканските страни не ги правят по-малко размити в краищата от европейските им колеги.

Обединяващата грижа за финансовото приобщаване в Латинска Америка е свързана с друг въпрос: контрол и съгласие на клиентите. Това е от значение в световен мащаб, тъй като възможността за сигурна обработка и анализ на разрешените от клиентите данни е в основата на отвореното банкиране. Допълнителни предизвикателства обаче възникват, когато клиентите не познават финансовата система или не й се доверяват. Дори банковите нива в Бразилия от 85% се борят да разсеят опасенията, свързани с измамите: през 2022 г. очакваните загуби достигнаха 500 милиона щатски долара, като Световната банка приписва 70% от тях на Pix.

"Опасявам се, че информацията ми няма да е в безопасност" е основното притеснение във връзка с отвореното банкиране за клиентите в Бразилия, Колумбия, Чили, Аржентина и Перу, според проучване на Mastercard APA за 2023 г. в Централна и Южна Америка. "Предпочитам да запазя поверителността на финансовата си информация" е на второ място, с изключение на Перу, където едва се измъква на трето място. То е изпреварено от "Твърде трудно ми е да организирам и предоставям цялата си финансова информация" - по ирония на съдбата това е идеална възможност за приложение за управление на финансовите потоци, което използва отворено банкиране.

Без разрешението на клиентите, подкрепящите разпоредби и инфраструктура, съчетани с обещаващи пазарни условия и възможности, няма да имат значение. Добър начин за финансовите институции да си осигурят разрешение е да изградят и след това да поддържат доверието на клиентите. Прилагането на съществуващите механизми за контрол на неприкосновеността на личния живот и защитата на данните е неразделна част от предоставянето на отворено банкиране. Това се отнася и до контрола на клиентите върху техните данни и прозрачността на използването им, което от своя страна е свързано с по-широки въпроси на финансовата грамотност.

Ако финансовите институции искат да постигнат успех с отвореното банкиране в Латинска Америка, те първо трябва да променят учебната програма. По този начин те могат да дадат урок на останалата част от света.

Научете как решенията на Mastercard за отворено банкиране дават възможност на партньорите, изграждат доверието на клиентите и насърчават финансовото приобщаване в Латинска Америка и по света със стратегически насоки, технологично внедряване, ангажиране на пазара и непрекъснато усъвършенстване.