Как отвореното банкиране може да се използва в моделите за оценка на риска при кредитирането на малкия бизнес?

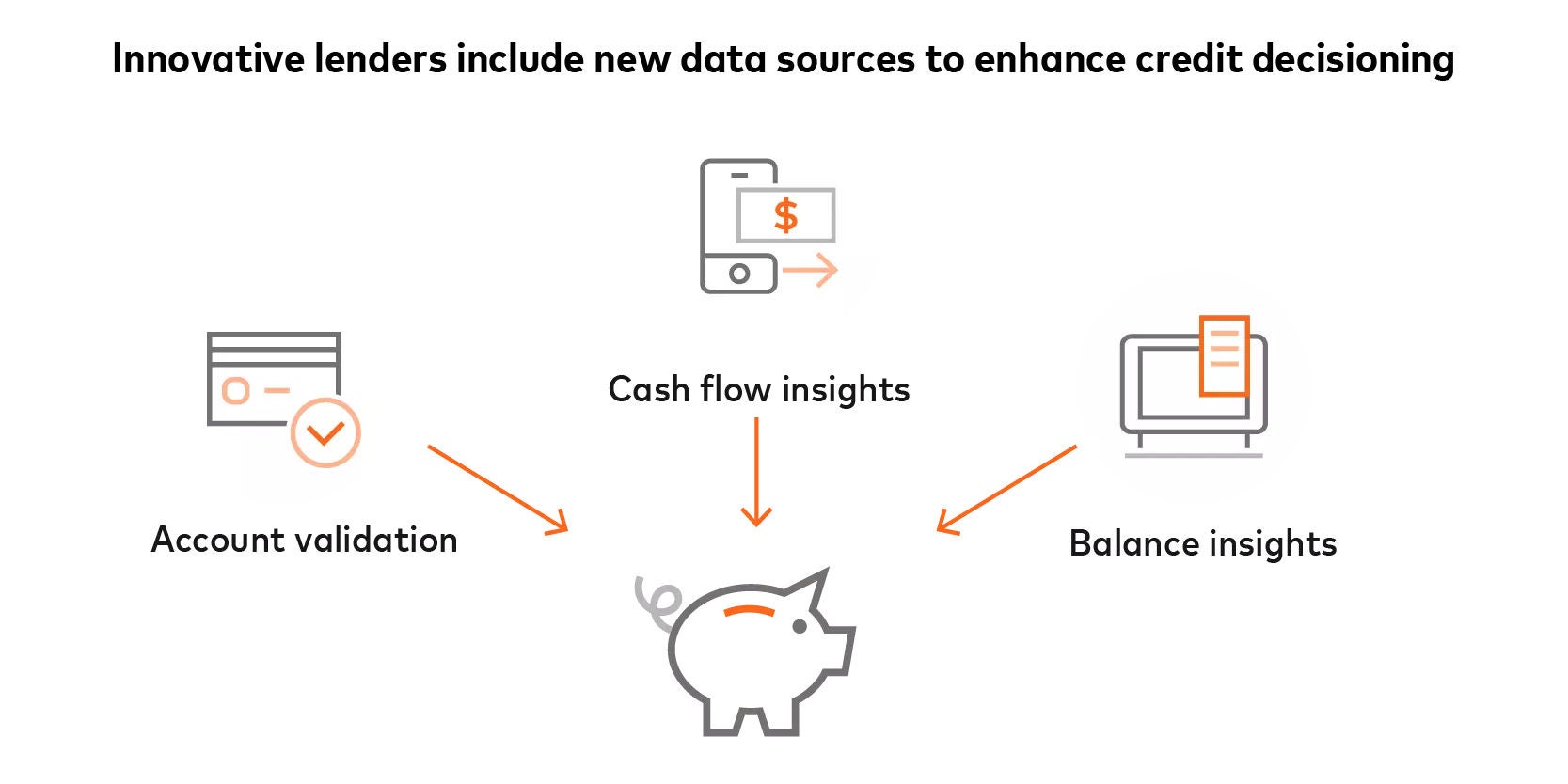

Отвореното банкиране може да се използва за подобряване на възможностите за оценка на риска чрез разширен достъп до финансови данни, като например данни за транзакциите по сметките (входящи и изходящи потоци, недостиг на средства и салда по сметките) и данни за кредитни карти. Вместо да разчитат единствено на исторически финансови данни или физически активи като обезпечение, финансовите институции вече могат да използват анализ на данни и нетрадиционни модели за кредитен скоринг или показатели, за да предлагат кредитни продукти, съобразени с рисковия профил и бизнес потенциала на малките и средните предприятия.

Доколко безпроблемно API за отворено банкиране може да се интегрира в съществуващите системи за кредитиране?

Достъпът до API може да бъде директен, свързан с партньори или чрез вградени дистрибутори:

- Пряк достъп: Финансовите институции могат да се свържат с Mastercard и да получат директно решения за отворено банкиране.

- Достъп, свързан с партньори: Финансовите институции могат да се свържат с Mastercard и след това да използват предоставен от Mastercard токен за достъп или "ключ", който да споделят с партньор от трета страна, като например обработващ плащанията, за достъп до данни.

- Достъп чрез вграден дистрибутор: Дистрибутор може да включи приложните програмни интерфейси на Mastercard в своите комплекти за разработване на софтуер (SDK) и да ги предостави на финансовите институции.

Как банките получават съгласието на собствениците на малки и средни предприятия за достъп до техните финансови данни?

Обикновено банките получават съгласие от собствениците на малки и средни предприятия по време на стандартния процес на кандидатстване. Банките могат да използват инструменти за управление на съгласието, като например Mastercard Connect, за да дадат възможност на клиентите си да разрешат достъп до данните за банковите си сметки. С помощта на Connect клиентите могат да избират своите банкови сметки и да предоставят достъп до съответните данни.

Как доставчиците на отворено банкиране поддържат сигурността на чувствителните финансови данни, които се споделят чрез API?

Финансовите институции могат да си партнират с утвърдени и надеждни доставчици на финансови услуги, които токенизират данните, за да избегнат изтичането на лична информация (PII). Всички доставчици на услуги трябва винаги да получават разрешение от лицата за съхраняване, споделяне и достъп до техните данни, като спазват мерките за защита на данните и неприкосновеността на личния живот.

Междувременно Обменът на финансови данни (FDX) усъвършенства отрасловите стандарти за API за директен достъп, които позволяват безпроблемно, сигурно и в реално време да се свързват данни между финансовите институции и трети страни.